Le pharmacien détenant en direct des titres d’une société est imposé sur la plus-value en cas de cession. Ce tribut fiscal est parfois dissuasif pour mener des projets d’expansion ou de développement. Aussi en interposant une société holding, une SPF-PL (Société de Participation Financière de Profession Libérale), entre le pharmacien et une SEL (Société d’Exercice Libérale), l’imposition peut être différée et donc la capacité de réinvestissement meilleure. Pas toujours si simple !

Peu de pharmaciens sont organisés « en groupe », même sous forme rudimentaire (avec par exemple une société holding mère détentrice d’une seule société fille d’exploitation), et n’ont pas toujours anticipé la réalisation d’une plus-value.

En cas d’apport de titres d’une SEL à une SPF-PL, la plus-value mise en évidence est placée en report et ne génère donc pas d’impôt. Ensuite, en cas de cession de titres de la SEL par la SPF-PL, pour éviter que l’imposition sur la plus-value en report soit immédiatement exigible, il faut respecter des conditions : la SPF-PL doit avoir détenu les titres de la SEL depuis au moins trois ans ou, sinon, elle s’engage à réinvestir 60 % du prix de cession dans les deux ans.

Cette contrainte peut être laborieuse en pratique, avec un réinvestissement pouvant prendre plusieurs formes, notamment :

- soit la SPF-PL contrôlera la SEL dans laquelle le réinvestissement est envisagé (c’est-à-dire que le pharmacien en sera le titulaire gérant majoritaire) par rachat de titres ;

- soit la SPF-PL souscrit au capital initial ou à une augmentation de capital d’une ou plusieurs SEL, sans forcément en détenir le contrôle.

Mais en pratique il est assez courant qu’un pharmacien investisseur cède les titres de SEL après les avoir apportés à une SFP-PL sans avoir respecté les laps de temps de 3 ans. S’il entend rester titulaire de son officine, le réinvestissement ne sera pas valable en cas de rachat de titre de sa SEL, qu’il contrôle déjà, auprès d’un autre associé par exemple ou en cas de rachats de titres d’autres SEL, dont il ne peut avoir le contrôle par définition (un pharmacien ne peut contrôler qu’une seule SEL) ». Aussi ce réinvestissement pourra s’opérer qu’au travers une souscription au capital initial ou à une augmentation de capital de n’importe quelle SEL, qu’il en soit titulaire ou non.

Exemple :

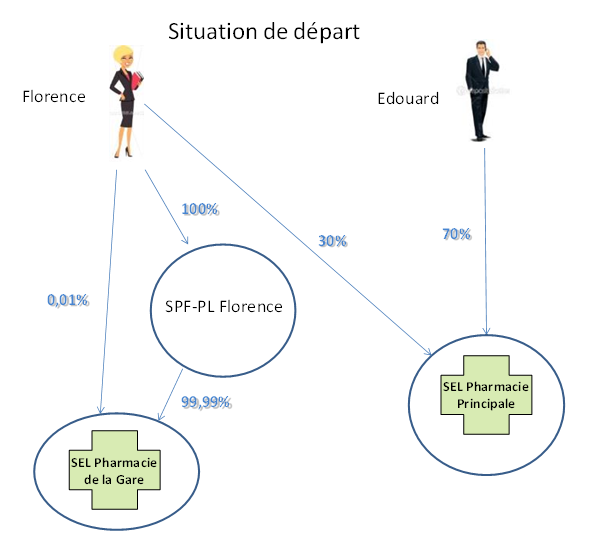

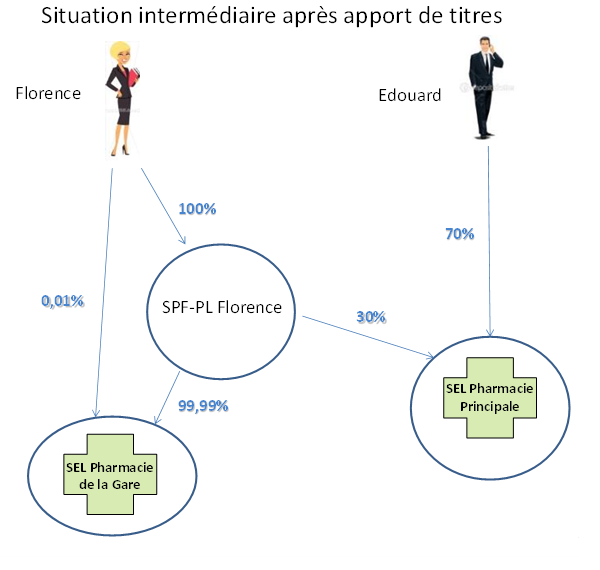

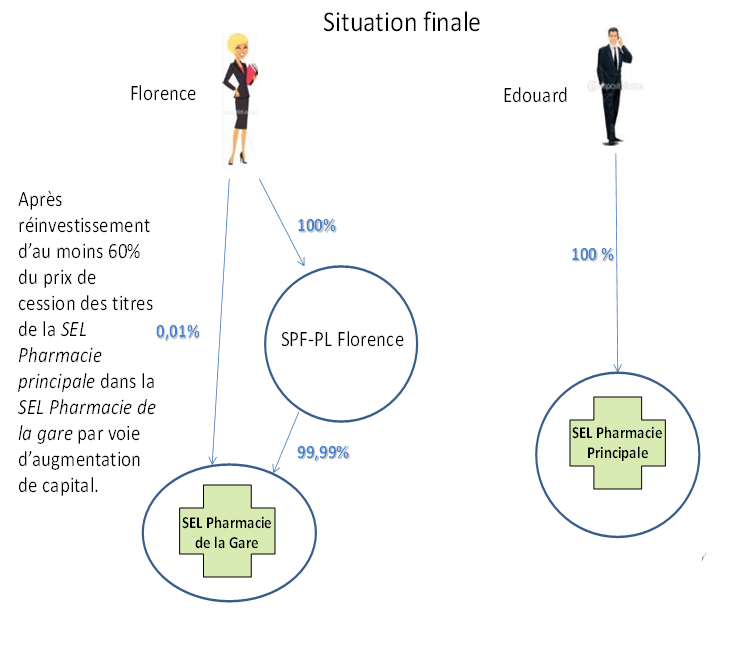

Florence, titulaire de la SEL pharmacie de la gare, est aussi associée investisseur dans la SEL Pharmacie principale. Il est prévu un rachat de ses titres dans la SEL Pharmacie principale par Edouard, son titulaire. Auparavant Florence décide d’apporter les titres de la SEL Pharmacie principale à sa SPF-PL pour reporter l’imposition sur la plus-value sur la cession ultérieure. Elle est désormais contrainte de réinvestir au moins 60 % du prix de cession, 3 ans ne s’étant pas écoulés entre l’apport de ses titres à sa SPF-PL et la cession des titres de SEL Pharmacie principale. Le réinvestissement dans la SEL Pharmacie de la gare par augmentation de capital, et selon une lecture libérale des textes, lui permettra de conserver le report d’imposition de la plus-value, indépendamment de savoir si elle en détenait ou pas le contrôle auparavant.

En matière de fiscalité optimisée, la réflexion s’inscrit dans le temps long et la préparation. Aussi, ici ou ailleurs, il faut faire preuve d’anticipation et il est toujours préférable de réfléchir sur des évolutions organisationnelles quand le délai de 3 ans est respecté.