Les dividendes versés par une société sont répartis entre les associés au prorata de leurs détentions au capital. Il est possible de déroger à la règle. Décider de verser des dividendes inégalitaires est une voie intéressante, notamment pour les jeunes en phase d’installation.

Les revenus des associés proviennent de la rémunération de leur travail pour le compte de l’officine et de la rémunération du capital. Le capital représente les apports financiers des associés (exploitants et investisseurs). La rémunération du capital découlera des performances financières de l’entreprise. Elle est annuelle en fonction des bénéfices et s’ils sont distribués en tout ou partie sous forme de dividendes. Elle est différée, lorsque l’associé revend ses titres (parts ou actions) et constate à cette occasion une plus-value, la société ayant pris de la valeur.

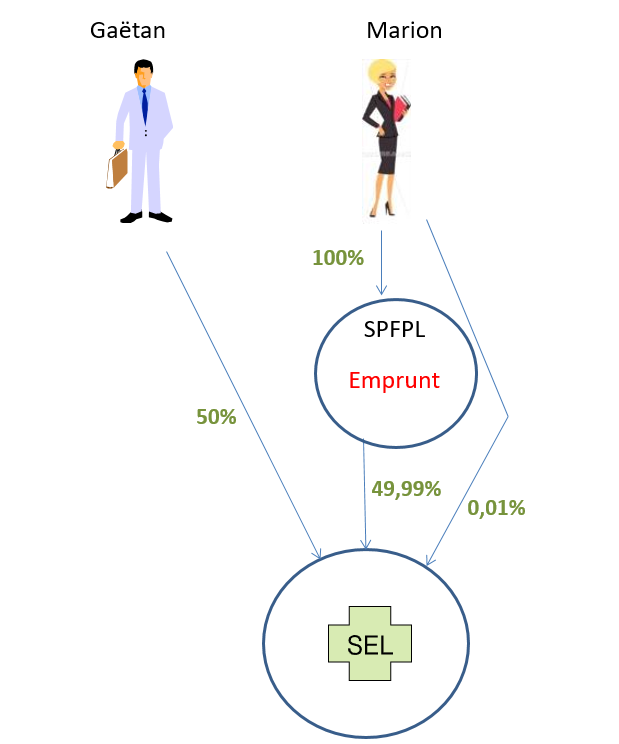

Dans une SEL associant ici à égalité Gaëtan et Marion via sa SPF-PL (Société de Participation Financière de Profession Libérale), des dividendes de 10 000 € seront ainsi attribués logiquement pour 5 000 € chacun. Mais le sort fiscal est différent selon que l’associé est une personne physique ou morale. Ainsi Gaëtan percevra 3 500 €, après la taxation de 30 % à la « flax tax », et la SPF-PL 5 000 € peu ou pas taxés.

Marion étant jeune, sans charges de famille et en phase de remboursement d’emprunt, préférerait peut-être privilégier la perception de dividendes pour sa SPF-PL à un complément de rémunération sur laquelle il faudrait verser un tribut à la fois social (cotisations URSSAF, maladie et CAVP) et fiscal (impôt sur les revenus et contributions sociales). Ainsi, l’assemblée des associés peut décider, à l’unanimité, que les dividendes seront inégalitaires, 25 % pour Gaétan et 75 % pour Marion par exemple.

Cette voie est simple à mettre en œuvre, en respectant des règles : Elle ne doit pas, par exemple, s’apparenter à une forme de donation déguisée.

Rappel des dispositions du code civil (article 1844-1) :

Il est donc possible de prévoir une répartition inégalitaire des dividendes sous les réserves suivantes :

Elle doit être prévue par les statuts et la répartition ne doit pas revêtir de caractère léonin. Une distribution de 40 % du résultat à un associé possédant seulement 0,1 % du capital ne revêt pas de caractère léonin en ce qu’elle n’attribue pas la totalité du profit à cet associé et permet aux autres associés de bénéficier de la distribution portant sur les 60 % restant.

La mise en œuvre d’actions de préférences est aussi une possibilité pour aboutir à des dividendes inégalitaires, avec la SELAS (Société d’Exercice Libéral par actions simplifiées) au fonctionnement assez souple.