Le pharmacien observe légitimement de près ou de loin l’évolution de la valeur de son fonds de commerce. Il est satisfait en cas de création de valeur en phase avec le marché. A l’inverse, une moins-value constatée ne signifie pas pour autant la réalisation d’une mauvaise affaire ! Ce paradoxe apparent mérite des explications, surtout pour une profession dont la stratégie financière à long terme repose sur des revenus différés au travers de la capitalisation dans l’outils de travail.

Lorsqu’un pharmacien valorise à la vente une officine pour 1 million d’€ alors qu’il l’a acquise 1.5 million, incontestablement une moins-value est mise en évidence !

Au-delà de cette déconvenue sur la valorisation des éléments incorporels de l’entreprise (fonction de son implantation, sa stratégie d’offres, ses ressources humaines, son organisation, sa réputation, son environnement, etc…) se cache souvent une plus-value, mais différente !

En effet il peut se dégager très naturellement une moins-value sur la valeur du fonds et une plus-value sur la société qui aura pris de la valeur du fait de son désendettement et, en définitive, le pharmacien met ici en évidence l’effet de levier ou un taux de rendement des capitaux investis satisfaisant.

Exemple :

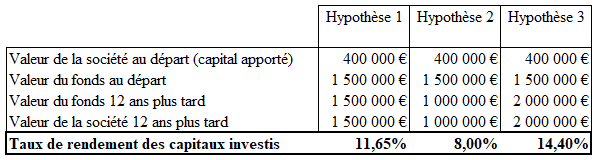

Une SEL est constituée au capital de 400 m€ et lève un emprunt de 1.2 m€ pour racheter un fonds à 1.5 m€ augmenté des frais.

Au départ la société a donc une valeur de 400 m€ (constituée des apports des associés) et 12 ans plus tard de 1.5 million.

Si la valeur du fonds est maintenue et les dettes remboursées. Le taux de rendement des capitaux investis est ici de 12 % l’an.

Si le fonds et la société ne valent plus « que » 1 million, il y a bien une moins-value observée sur la valeur du fonds, de 500 m€, mais le taux de rendement sera de 8 %, toujours honorable, la société étant passée d’une valeur de 400 m€ à 1 million, soit une prise de valeur, ou une plus-value, de 600 m€.

Si la valeur du fonds est de 2 millions, le taux de rendement « bondit » à plus de 14%.

Evidemment, si la société a aussi été en capacité de verser des dividendes à ses associés, il est nécessaire d’en tenir compte pour mesurer plus exactement le taux de rendement des capitaux investis.

Les investisseurs extérieurs ne se trompent pas, attirés par le simple mécanisme de l’effet de levier offert par le réseau officinal.

Au-delà de la question liée à l’indépendance du pharmacien, certains captent tout ou partie de la prise de valeur de l’entreprise, le titulaire percevant au mieux une juste rémunération pour son travail et ses responsabilités.

Outre ces situations, relevant de la location de diplôme, le réseau officinal continue de se financer assez traditionnellement.

Les acteurs dégageront un taux de rendement à la hauteur de leurs prises de risques au travers de la mise en place de financements « mezzanines » :

- Le réseau bancaire traditionnel prête à des taux compris entre 3 et 4 %. Il se garantit en priorité sur l’actif principal de l’entreprise, à savoir son fonds de commerce en cas de rachat par une SEL (et/ou les titres de la SEL en cas de rachat par une SPF-PL) ;

- Les crédits boosters proposés par la CAVP et les groupements, à des taux variables selon les contextes ;

- Les vendeurs (anciens titulaires) prêtent « in fine » (c’est-à-dire remboursable à terme, après l’emprunt bancaire). Ils sont de plus en plus plébiscités et les taux sont compris entre 6 et 12 % ;

- Enfin les associés exploitants et investisseurs misent sur un taux de rendement supérieur à 12 %, si évidemment l’affaire n’a pas été acquise à un niveau totalement déconnecté de la réalité financière, ce qui est parfois le cas aujourd’hui dans un contexte en apparence spéculatif, similaire à 2008/2009.