Pour répondre aux attentes des patients et faire face à une certaine pression économique, des pharmaciens travaillent localement plus étroitement et des « grappes » d’officines partenaires éclosent sur le territoire. Les étapes financières et juridiques pour aboutir à leur mise en place posent des questions techniques plus ou moins ardues dans le respect de la législation en place. Bien plus complexe est de trouver la voie d’un système de gouvernance et relationnel équilibré, adapté à des contextes différents.

Il n’est pas nécessaire de s’étendre sur les avantages d’un travail en concertation, où l’intelligence comportemental et collective prime les attitudes individualistes et l’âpreté au gain. Il s’agira pour les modèles les mieux aboutis de répartir certaines fonctions de manière transversale, dans l’intérêt du groupe (spécialisation médicale, flexibilité des ressources humaines, achats, gestion, adaptations des horaires, formations,…). Les titulaires créeront ainsi « de la valeur » certes (rentabilité, sécurisation financière, rémunération honorables et valorisation des SEL) et rencontreront un plaisir certain à travailler ensemble.

| Une grappe est constituée lorsque deux officines au moins situées sur la même zone de chalandise, et dont les associés sont en lien capitalistique, travaillent véritablement en synergie professionnelle et médicale comme si « le groupe » ainsi constitué ne faisait qu’une seule entité. |

Le préalable indispensable est de s’assurer de la cohérence du projet et de la compatibilité des associés potentiels. Les échanges entre les futurs associés à l’occasion de l’établissement du business plan (conséquences financières et voies juridiques) conduiront à adapter le business model. Il peut même révéler des contextes et des personnalités aboutissant parfois à l’abandon pur et simple du projet, ou sa complète réorganisation, ou encore de la sortie d’acteurs un moment pressentis.

En définitive, comme dans un mariage le prétexte du montage du business plan, ouvrant des discussions sur plusieurs mois, s’apparente à une période de fiançailles qui révèleront des incompatibilités rédhibitoires… ! Le renoncement est alors la bonne voie.

Ne pas confondre le business model et le business plan Le premier définit la stratégie et le projet de l’entreprise. La deuxième décline les conditions d’abord financières puis juridiques du projet. Le « business model » intègre : Le projet d’entreprise ; La stratégie d’offre ; L’analyse des menaces (concurrence, prescripteurs, partenaires…) et opportunités ; Les forces et faiblesses ; Les ambitions économiques, fonction des capacités (compétences et finances) réelles des acquéreurs ; … Le « business plan » : s’intéresse aux aspects financiers prévisionnels, à la juste rémunération des acteurs, à la rentabilité des capitaux investis, à la mesure des effets de leviers financiers, aux relations avec les partenaires financiers externes et la sollicitation des financements (entre emprunt traditionnel, crédit « booster », crédit vendeur ou capital-risque), et à la sécurisation juridique du projet. |

Les outils juridiques fixent un cadre, limitatif certes (voir encadré), et sont employés pour répondre à des objectifs commerciaux et capitalistiques plus ou moins intégrés. Aucune solution ne sera identique tant les contextes, les objectifs des titulaires et leurs personnalités apparaîtront différents.

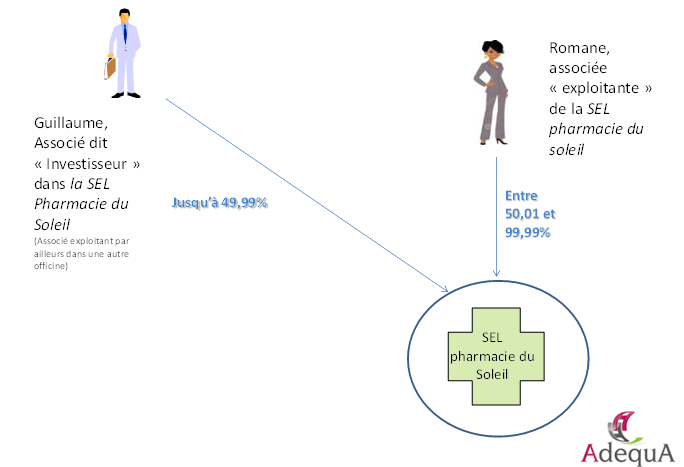

| Prise de participation « non croisée » |

Le contexte est bien connu, lorsqu’il s’agit par exemple « d’installer un jeune » ayant peu d’apports financiers. Le schéma consiste pour un pharmacien exploitant de s’allier avec un investisseur, ce dernier détenant en finalité, selon les montages, jusqu’à 49.99% ou 74.99% des intérêts financiers d’une SEL. L’investisseur attend simplement un « effet de levier » financier avec un rendement légitimement élevé à la mesure du risque pris. Là s’arrête souvent l’intérêt du projet si aucune autre ambition n’est portée en commun et, d’autant plus, si les officines ne se situent pas sur la même zone de chalandise.

Si les officines se situent sur la même zone de chalandise, il apparaîtra que l’investissement souvent initié par un pharmacien « installé » aura pour objectif principal, voire exclusif, de museler une concurrence potentiellement dangereuse. C’est un investissement « a minima » défensif de l’associé investisseur, pour protéger sa propre pharmacie.

Il s’agit d’une simple prise de participation financière, et non pas de la constitution d’un groupe ou grappe de pharmacies. La création de valeur est quasi inexistante et le « Business model » présente peu d’intérêt en pratique.

Les SEL et SPF-PL pour faciliter le rapprochement des officinaux

La SEL et la SPFPL sont des outils juridiques facilitant les aspirations des officinaux en matière d’association. L’optique est notamment de limiter les frottements fiscaux et sociaux, parfois désastreux pour l’entreprise, à chaque fois qu’il s’agit d’envisager une réorganisation du modèle d’exercice et une transaction.

Les règles du jeu sont simples : Le capital des officines est d’abord réservé aux pharmaciens d’officine (et depuis peu, dans une proportion limitée, aux adjoints). Chaque pharmacien engage son diplôme et est titulaire exploitant d’une officine, et une seule. Depuis 1991, un pharmacien, s’il est exploitant par ailleurs, peut participer au capital d’autres SEL de pharmacie. Ces dernières prises de participation, en tant qu’associé investisseur, sont limitées à 4, et le pourcentage de détention peut monter à 49.99% (et avec les SPF-PL, il est même potentiellement de 74.99%). L’exploitant reste majoritaire en droit de vote dans tous les cas.

Les dispositifs réglementaires visent à garantir la qualité des soins et l’indépendance des pharmaciens, dans un contexte évolutif normal et contraignant. |

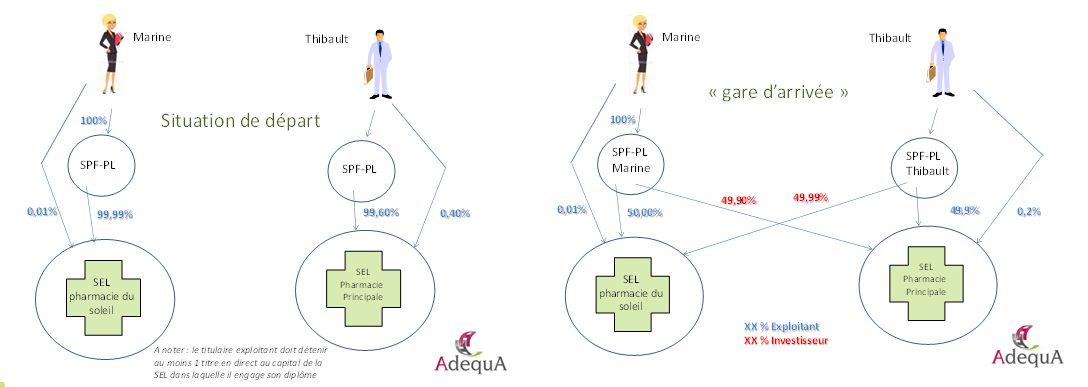

| Prises de participations croisées de deux SEL à égalité parfaite. |

Les prises de participation entre deux pharmacies sur la même zone de chalandise s’organisent facilement sur le plan juridique, avec ou sans SPF-PL. Le modèle le plus intégré consiste pour le titulaire à détenir au moins 50.01% du capital de la SEL où il engage son diplôme et 49.99% du capital de la SEL voisine en tant qu’associé investisseur… Et inversement. L’idée, évidemment, et que les deux officines travaillent véritablement en synergie dans l’intérêt « du groupe » ainsi constitué, et peu importe qu’un patient puisse être accueilli, conseillé et servi par l’une ou l’autre des entités.

Ce qui peut apparaître simple et limpide de prime abord se complexifie sur le plan économique, pour deux sujets au moins :

- Comment associer à égalité des titulaires dont les patrimoines (apports financiers initiaux ou valorisation des SEL) sont, dès le début de l’histoire, forcément différents ? C’est une question objective purement financière et juridique. Elle est normalement « gérable » ;

- Comment rémunérer le plus justement possible le travail et l’implication de chacun des titulaires ? C’est une question subjective, discutable à l’infini et source de mésentente si elle n’est pas correctement appréhendée.

Egaliser les participations croisées

Même si la situation est encore assez rare, il arrive que des pharmacies situées sur la même zone de chalandise soient mises en vente en même temps. En participations croisées, selon qu’il s’agisse de rachat de fonds ou de titres de SEL, les nouveaux titulaires interposeront de nouvelles SEL ou des SPF-PL pour accueillir leurs apports financiers et porter l’endettement nécessaire au rachat.

Si les associés n’ont pas les mêmes moyens, mais qu’ils ont toujours la volonté d’être à égalité au capital de l’ensemble « du groupe », il pourrait être envisagé que l’associé le mieux « argenté » fasse un prêt aux SEL, en plus de son apport au capital (ce prêt, soumis à certaines contraintes, sera inscrit dans les comptes des SEL – En compte courant de l’associé prêteur – et portera intérêt annuellement).

L’opportunité de la constitution d’une « grappe » d’officines se présente souvent à l’occasion du départ d’un titulaire ou que des titulaires déjà installés, surmontant leurs réticences, décident d’engager un rapprochement. Au-delà du « business model » se posera rapidement les problématiques liées au « business plan ».

En présence de SPF-PL, dont l’antériorité est d’au moins trois ans (ce qui permet de différer presque complétement l’imposition des plus-values sur les cessions de titres), les futurs associés se céderont mutuellement des titres de leurs SEL à hauteur maximum de 49.99%. Avec le prix de cession, chacune assume théoriquement le financement du rachat de 49.99 des titres de l’autre SEL. Mais il est fort probable que le prix de deux SEL soit différent (en fonction de la valeur de chaque fonds, mais aussi des dettes, des stocks, des autres créances et dettes d’exploitation, ainsi que de la trésorerie des SEL). Dans cette forme « d’échange de titres », l’un des deux protagonistes recourra à l’emprunt ou disposera de la trésorerie (dans sa SPF-PL) pour boucler le financement.

En pratique, une « mise à niveau » des valeurs des SEL avant « échanges » entre associés est souvent nécessaire. Les juristes auront le plaisir de déployer toute la panoplie des opérations possibles : entre distribution préalable de dividendes, rachat de titres par la SEL elle -même, augmentation de capital et, enfin achat/cession entre les parties. A la réflexion s’ajoutera quasiment toujours des contraintes fiscales assez techniques, de sorte que la solution juridique retenue résultera d’un véritable jeu de « Mastermind ».

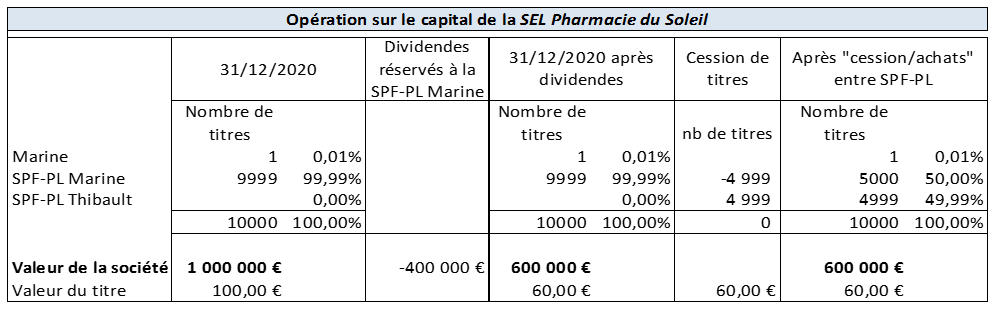

Exemple : Les associés de la SEL pharmacie du Soleil et la SEL pharmacie Principale veulent être intégrés le plus étroitement possible capitalistiquement. Leurs sociétés sont valorisées respectivement à 1 million d’€ et 300 m€.

Intégration de la SPF-PL Thibault au capital de la SEL pharmacie du soleil

D’abord la SEL pharmacie du Soleil distribue un dividende de 400 m€ au profit de la SPF-PL Marine. De facto, la SEL perd de sa valeur (avant l’opération, la SPF-PL Marine détenait des titres d’une SEL valorisée 1 million et, après, des titres valorisés 600 m€ et une créance sur la SEL de 400 m€).

Puis la SPF-PL Marine cède 49.99% des titres de la SEL Pharmacie du Soleil à la SPF-PL Thibault.

Intégration de la SPF-PL Marine au capital de la SEL pharmacie principale

C’est une autre voie imaginée ici, avec une simple augmentation de capital dans la SEL Pharmacie principale réservée à la SPF-PL Marine (avant l’opération, Thibault détenait directement et indirectement des titres d’une SEL valorisée 300 m€ et, après, il détient 50.10% d’une SEL valorisée 598 800 €, soit toujours 300 m€).

Deux observations :

- Les remontées de dividendes (passées ou à venir) aux SPF-PL ou les plus-values sur cession de titres ne seront pas ou très peu taxées (c’est l’un des buts recherchés), facilitant ainsi financièrement la prise de participation dans l’autre SEL ;

- Ce « Big bang » associatif s’accompagne de mesures d’accompagnement avec des financements bancaires à long terme à la fois dans les SEL (refinancement des emprunts actuels et financement des remontées de dividendes) et dans l’une ou les deux SPF-PL, et il conviendra de simuler évidemment de la faisabilité du projet.

La rémunération du travail des titulaires

La question de la juste rémunération du travail et du capital ne se pose pas quand l’entreprise est exclusivement détenue par celui qui y travaille (ainsi une faible rémunération, décidée par l’associé/titulaire unique, sera contrebalancée par la prise de valeur de la société, du fait de son désendettement ou de la constitution de réserves de trésorerie. Au final, le fruit « du labeur » et de la capitalisation revient toujours intégralement au titulaire par plusieurs canaux à court, moyen et long terme, au travers une rémunération, la perception de dividendes, le produit de la vente de l’entreprise et des pensions de retraite).

En association, et particulièrement si les intérêts en capital sont répartis sur plusieurs structures à égalité ou non, la question se pose. L’idéal est que la rémunération juste soit égalitaire entre tous, pour une implication et des niveaux de compétences identiques. En pratique, il peut arriver que la rémunération du travail des exploitants soit différente parce que la quantité de travail est tout simplement différente (en fin de carrière pour l’un d’eux par exemple). Plus délicat est d’arguer de compétences meilleures, d’expériences valorisantes ou, tout simplement, de la gestion d’une « plus grosse » pharmacie, pour retenir des rémunérations différentes. Cette situation est difficilement tenable en pratique dans les associations à égalité en capital. Elle peut temporairement être justifiée.

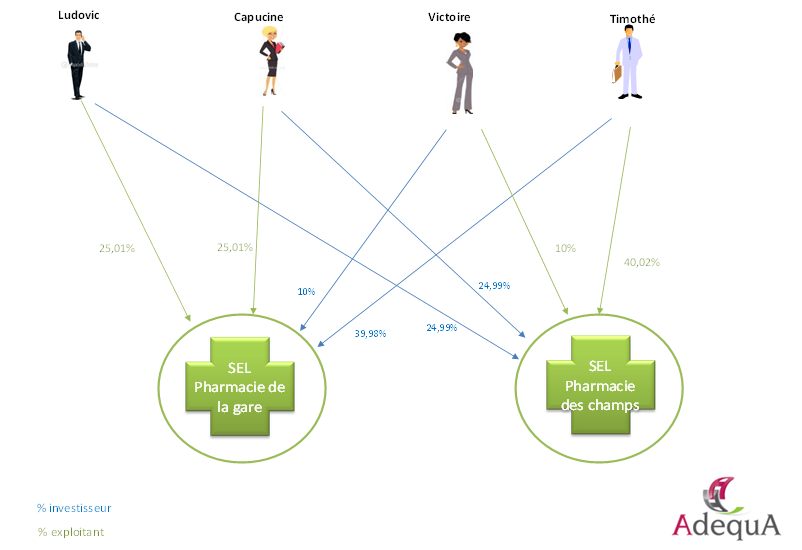

| Prises de participations croisées proportionnellement égalitaires mais capitalistiquement inégalitaires. |

Il se peut que les associés, du fait de leurs différences d’âges, de leur parcours professionnel et personnel ainsi que de leur patrimoine tout simplement, ne puissent matériellement pas aboutir à une association parfaitement égalitaire.

Dans le schéma ci-dessous (avec interposition éventuelles de SPF-PL pour les associés qui le souhaitent), les participations au capital des SEL ne sont pas égalitaires, mais proportionnellement quasi égalitaire (cf. page suivante).

Le « business model » reste cohérent. Les associés impliqués de la même façon dans l’intérêt « du groupe » ainsi constitué son rémunérés à égalité avec un intéressement sur la rentabilité dégagée par les résultats consolidés des deux SEL.

Au passage, la mise en œuvre d’une grappe d’officines passe aussi par la rationalisation du nombre d’officines sur la zone de chalandise et/ou le positionnement d’une autre (avec transfert) sur des lieux plus propices (amélioration de l’outil de travail et l’attractivité commerciale).

Sur le plan capitalistique, les « esprits chagrins » souligneront que des associés ne détiennent « que » 10%, 25% ou 50% des intérêts du groupe. Mais ne vaut-il pas mieux détenir 50%, de deux officines partenaires (raisonner en valeur plutôt qu’en pourcentage), avec une organisation aux objectifs communs parfaitement opérationnelle, en phase avec la demande du marché, que 100% d’une SEL concurrente de sa voisine ?

| Prises de participations multiples, croisées ou non |

Les « grappes » ne se bâtissent pas en un jour mais à l’initiative de pharmaciens entreprenants et à l’occasion d’opportunités qui se sont révélées sur leurs zones de chalandise. Aussi les organigrammes aboutissent souvent à un mixte entre participation croisée et non croisée après plusieurs opérations financières et juridiques étalées dans le temps.

Les associés instigateurs agissent avec leurs SEL comme « des vaisseaux amiraux » du petit groupe ainsi constitué, concernant les moyens et les stratégies déployées.

Mais « le système » a ses limites : D’abord la mise en œuvre d’une politique commune rencontrera moins d’échos pour les pharmaciens exploitants ne participants pas réciproquement au capital de l’ensemble des SEL. Les réticences sur la mise en œuvre d’actions communes sont naturelles et les désillusions, un risque. Ensuite, les montages de ce type « usines à gaz » risquent de créer de l’obscurantisme dans l’analyse des intérêts légitimes des uns et des autres.

Ainsi, travailler ensemble résulte d’un véritable processus visant à distinguer les questions importantes de celles qui le sont moins, à communiquer vraiment et régulièrement même et surtout quand tout va bien, à s’occuper du niveau de la relation entre associés, à définir une orientation générale et un projet commun basé sur un vocabulaire positif (considération, confiance, vérité, écoute, travail, courage, implication, éthique, plaisir, croissance, respect, cohérence, remerciements, créativité, optimisme….) Tout un programme !

Le pharmacien dirigeant répond aux sollicitations et concentre ses moyens et ses efforts sur trois axes :

- La stratégie d’offres (gammes, services, conseils et relations patients) et en recherchant de véritables spécialisations médicales. Entre distribution de médicaments et soins ;

- Le management (« savoir être » vis à vis des équipes, des associés, des patients, des partenaires et prescripteurs médicaux et des acteurs locaux) ;

- Le pilotage opérationnel (« savoir-faire » en gestion, organisation des achats, logistique, nouvelles technologies, marketing, informatique, formation, qualité, administratif et finances).

Après la mise en place de la grappe d’officines, suit la phase opérationnelle, tout aussi prégnante en termes de questionnement, de fonctionnement, de recherche de synergie et collaborations véritables. Considérant que la plupart des défaillances d’entreprises résultent de celle de la gouvernance (egos, communication défaillante, jalousie, ressentiments, courage, usure, malhonnêteté…) les associés doivent en particulier travailler cet aspect.

Par ailleurs, l’entrée dans un groupe, c’est aussi déjà prévoir sa sortie. Les conditions sont formalisées à l’avance sur les aspects financiers et organisationnels. La grappe d’officines attirera d’autant plus les talents et la relève pour les futurs titulaires sortants, que cela aura été clairement préparé. Les uns voient dans la constitution d’une grappe un projet professionnel à long terme intergénérationnel, les autres l’opportunité de constituer un groupe qui se cèdera facilement dans l’hypothèse de l’ouverture du capital.