A l’occasion de la transaction portant en tout ou partie sur le rachat d’une entreprise, l’administration fiscale est amenée à prélever des droits d’enregistrement. Suivant sa propre logique dont la réglementation fiscale a le secret, ce tribut diffère selon les modes d’exercice.

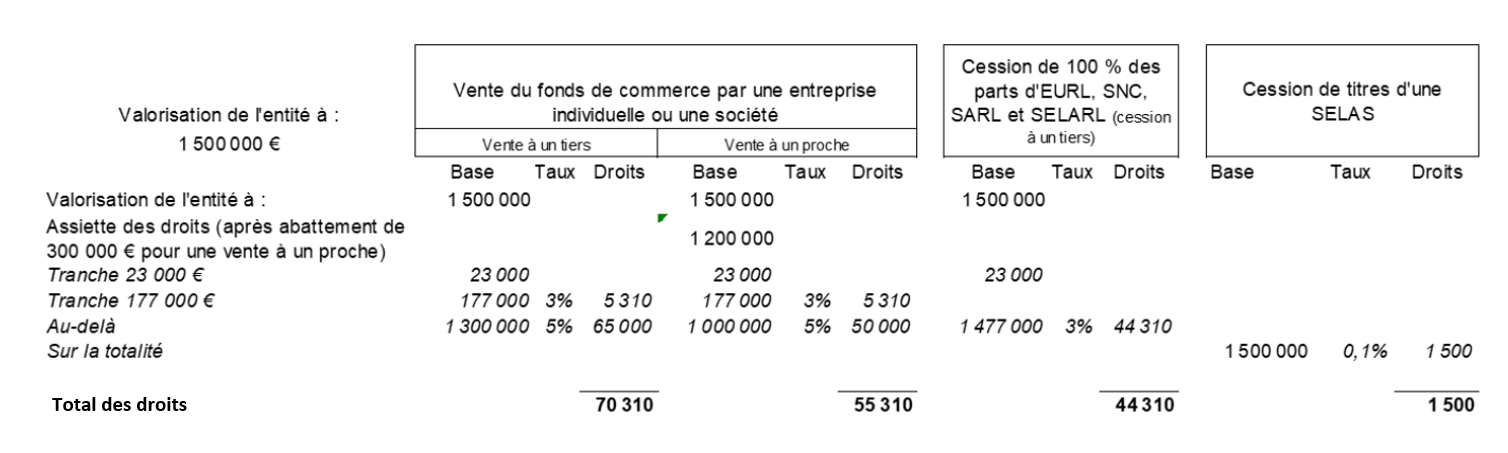

En cas de rachat d’un fonds de commerce d’officine, l’acquéreur (qu’il s’agisse d’un entrepreneur individuel ou d’une société) s’acquitte de droits de 5 % pour la partie du prix dépassant 200 000 € et de 3 % pour celle comprise entre 23 000 € et 200 000 €.

S’il s’agit de titres d’EURL, SARL ou SELARL, ces droits sont ramenés à 3 % pour la partie du prix total dépassant 23 000 €. Et pour les titres de SAS ou SELAS, les droits sont de 0.1% dès le premier €.

Evidemment la tentation est grande de transformer les sociétés en SELAS, pour celles qui ne seraient pas sous cette forme avant une cession, uniquement pour amoindrir les frais. En effet, sur une base taxable de 1.5 million, l’économie est de 43 m€ (44 310 € – 1 500 € selon l’exemple ci-dessous).

Si la transformation d’une société en SELAS ne vise qu’à éluder les droits d’enregistrement, l’opération pourrait être remise en cause par l’administration fiscale, même si en pratique un tel redressement n’a, a priori, jamais été relevé. Cette possibilité a d’ailleurs été validée par le passé pour les sociétés de forme commerciale – Cass, Com, 10 décembre 1996, n°94-20.07 – La transformation entraine aussi d’autres conséquences juridiques qui ne sont pas neutres.

Par ailleurs, quand la vente intervient auprès d’un proche familial ou d’un salarié, un abattement supplémentaire de 300 000 € est prévu pour le calcul des droits, sous conditions (article 732 du Code général des impôts). Ce seuil serait revalorisé à 500 000 € à partir de 2024. Ainsi en 2023 pour une transaction portant sur un fonds de 1.5 million, l’économie est de 15 m€ (70 310 € – 55 310 € selon l’exemple). A partir de 2024, elle serait de 25 m€.

- En cas d’apport d’une entreprise individuelle à une société, s’apparentant sur le plan fiscal à une vente, l’opération est presque totalement exonérée de tout droit d’enregistrement si l’apporteur s’engage à conserver les titres de société reçus en échange pendant au moins trois ans ;

- Une petite remise de 1680 € est prévue pour les achats de fonds de pharmacies implantées en ZRR (zones de revitalisation rurale) ;

- Les rachats de société sont couramment menés en deux temps, et dans des contextes particuliers pour éviter les redressements, d’abord par voie de rachat de titres par la société elle-même (réduction de capital) puis par cession de titres. Aucun droit n’est perçu sur la première opération.

Exemple :