Trésorerie : de quoi s’agit-il ?

Pour la plupart des professionnels, la trésorerie représente le niveau des soldes bancaires, des placements (en valeurs mobilières disponibles à court terme) et les sommes en caisse. En réalité, pour une analyse financière plus juste, il convient d’adopter une approche plus large. En effet la trésorerie globale au bilan prend en compte les opérations en cours avec la banque (essentiellement les chèques et les effets non encore débités en banque et les espèces remises en banque non créditées), le découpage grossiste, l’IS à payer considéré comme de la trésorerie négative, ou encore la créance d’IS à récupérer considérée comme de la trésorerie positive, etc…

L’approche de la trésorerie globale permet de juger plus exactement de la situation de l’entreprise à une date donnée et, de fait, elle sert de point de départ aux extrapolations visant à mesurer si elle sera suffisante pour faire face aux endettements ou aux aléas conjoncturels.

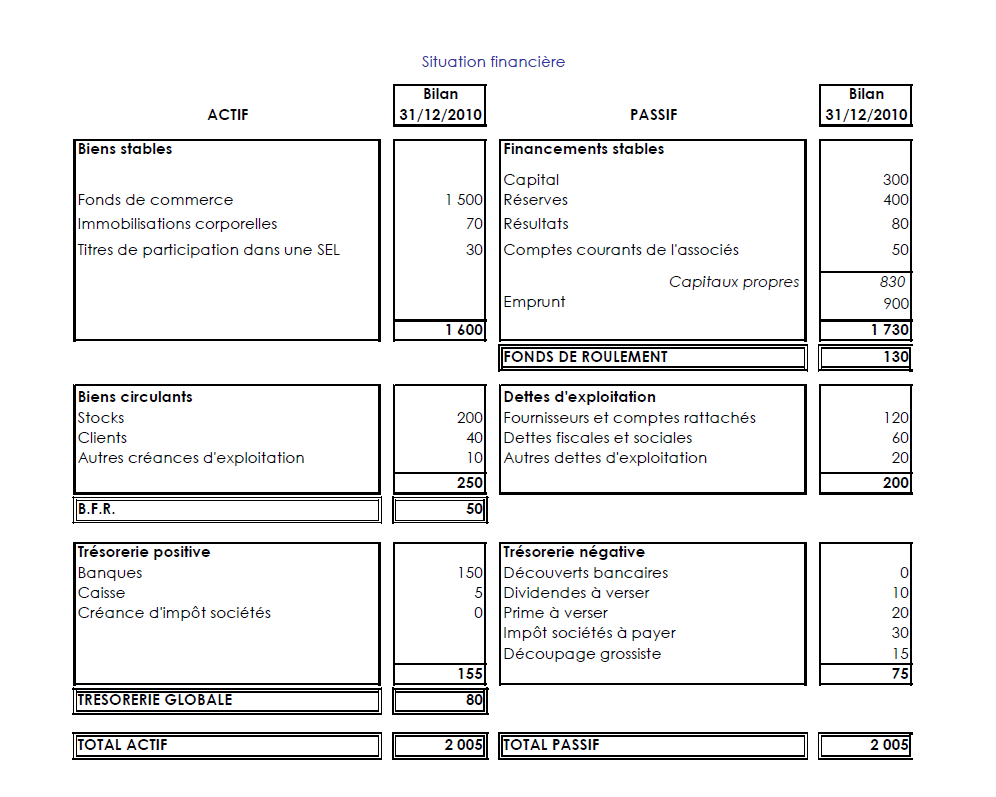

L’analyse des bilans fiscaux ou de gestion automatisés ne permet pas toujours d’approcher de manière pertinente le niveau de la trésorerie globale. Une approche « sur mesure » s’impose à chaque fois. Par exemple ici, le titulaire est « rassuré » de disposer sur ses comptes en banque de 150 m€. En réalité, et compte tenu du décalage de certaines opérations, spécifiquement sur la clôture du 31 décembre 2010, sa trésorerie globale n’est que de 80 m€. L’analyste financier s’appuiera sur cette dernière donnée pour ses prévisions, et non pas sur une valeur de 150 m€.

Plusieurs constats :

- Le niveau moyen de la trésorerie globale disponible dans les officines est faible en moyenne eu égard aux volumes d’affaires traités.

Conseil « généraliste » : il est souhaitable que les entreprises commerciales disposent d’une trésorerie globale, un « trésor de guerre », représentant environ 5% de leur chiffre d’affaires, uniquement pour faire face aux aléas conjoncturels (baisse temporaire d’activité, surcharge de frais de personnel

momentanée, indemnités à verser…) ou pour se donner le temps de mettre en œuvre des solutions opportunes, sans être « pris à la gorge », en cas de difficultés structurelles. Ce principe de prudence n’est pas toujours écouté par les officinaux, tant la profession est « relativement » peu confrontée à des aléas d’activités. Pourtant pour une pharmacie de 1.5 million d’€ par exemple, disposer d’une trésorerie globale, en l’absence d’emprunts à rembourser, de l’ordre de 75 m€, ce n’est pas du luxe !

- Les professionnels exerçant en entreprise individuelle ou en société à l’IR ont tendance à considérer que la trésorerie de leur entreprise leur appartient….et ils la prélèvent. Sur le plan fiscal il n’ont pas tort. Sur le plan économique non plus, mais uniquement si cet argent n’est pas consommé à titre personnel alors que l’entreprise doit encore faire face aux remboursements d’emprunt…

Conseils :

- Le business plan financier devra définir le montant des sommes à « mettre de côté » pour faire face aux échéances d’emprunts de l’entreprise.

- Pour ceux exerçant à l’IR il peut être plus judicieux de placer la trésorerie excédentaire à titre personnel plutôt qu’au nom de l’entreprise uniquement pour amoindrir la taxation des produits financiers générés (les produits financiers générés dans l’entreprise entreront dans les bases de calculs de l’IRPP et des cotisations sociales du titulaire).

- Le plan de trésorerie. Les officines de pharmacie sont des entités légères n’ayant pas forcément besoin de se doter d’outils « surdimensionnés », plutôt réservés aux grandes entreprises cherchant à optimiser leurs finances. La mise en place d’un plan de trésorerie mensuel, laborieux à suivre, n’apportera aucune solution par rapport à la tendance lourde (sauf exceptions rares en pharmacie et exigées par des circonstances extrêmes).

La trésorerie excédentaire : pour quoi faire ?

La trésorerie excédentaire dans l’officine a vocation notamment à être utilisée de quatre manières :

- Acheter en grandes quantités pour obtenir de meilleures remises.

- Anticiper les échéances d’emprunts. Les jeunes pharmaciens installés ont en général une trésorerie globale excédentaire en début d’activité. Cette situation cache une réalité, et la prudence s’impose. En effet sur plusieurs années, elle va être employée tout simplement à rembourser les emprunts levés pour racheter l’affaire. A rentabilité constante, les mécanismes financiers conduisent automatiquement à une dégradation de la trésorerie globale (et des solutions structurelles lourdes, telles que le réétalement des emprunts ou l’apport de capitaux de la part des associés, devront être mis en oeuvre). Bref, la trésorerie est excédentaire, mais ça ne dure pas, et il sera plus que prudent d’intégrer le phénomène.

- Prélever la trésorerie ou la distribuer aux associés. Pour les officines n’ayant plus d’endettement ou un endettement relatif, la trésorerie globale, non nécessaire à l’exploitation, pourra être « ponctionnée » ou distribuée au titulaire ou associés, à défaut de projet à long terme.

- « Investir ». Si les titulaires et/ou les associés ont des projets d’investissement il peut être intéressant de se constituer préalablement un « trésor de guerre », de se préparer à une opération pouvant être financièrement lourde, comme le rachat d’une autre officine par exemple. Ici les associés des structures à l’IS bénéficieront d’un effet de levier fiscal intéressant. En effet, aussi longtemps que les associés maintiennent les résultats et les liquidités correspondantes dans la société, ils ne sont pas imposés personnellement (la société agissant comme un « paravent fiscal »), il n’y a pas de ponctions supplémentaires au titre de l’IRPP. De plus grands moyens financiers peuvent ainsi être réinvestis dans le domaine économique. C’est assez incitatif.