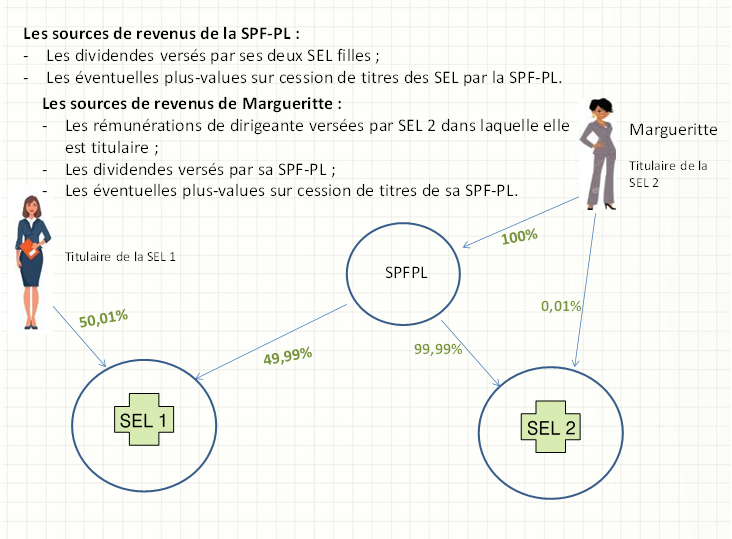

Une SPF-PL est une société dite « holding » détenant des participations dans des SEL. Ses principales sources de revenus sont les dividendes en provenance de ses filiales ou les plus-values sur cession de titres de ces mêmes filiales.

En pratique, la plupart des SPF-PL son détenues par un seul associé pharmacien. La trésorerie de la SPF-PL sera employée en participant au capital de SEL filles (3 au maximum selon la législation) et aussi parfois en leur octroyant des prêts (ou avances en compte courant d’associé).

A défaut, le pharmacien associé de la SPF-PL pourrait prélever tout ou partie de la trésorerie pour un usage privé, en la considérant ici comme la sienne. Ce ne sera pas sans conséquences. En effet comme toutes les sociétés, la SPF-PL est cadrée par la législation comptable, juridique et fiscale, notamment en ce qui concerne la rémunération de ses associés. Trois voies sont à envisager pour récupérer l’argent des SPF-PL, dans le respect de la législation :

- Les avances en compte courant (ou prêt) consenties par l’associé à sa SPF-PL peuvent être récupérées par lui sans conséquences juridiques et fiscales. Il convient juste de s’assurer que l’associé ne se soit par engagé à ne pas récupérer tout ou partie de ses avances (à bloquer son compte courant), notamment en présence d’endettement bancaire.

- Comme toutes les sociétés, une SPF-PL peut distribuer des dividendes. Il faut d’abord s’assurer qu’ils correspondent à des résultats dégagés par la SPF-PL, puis tenir une assemblée générale approuvant cette décision et, enfin, s’acquitter du tribut fiscal de 30% (flat tax). Le gérant doit donc patienter dans l’attente de l’établissement des comptes de la SPF-PL et leur approbation juridique au travers la tenue d’une assemblée générale, avant de faire « main basse » sur la trésorerie de sa SPF-PL !

- Enfin il arrive que la SPF-PL ait de la trésorerie résultant de la cession de titres d’une SEL. Les résultats correspondant à la plus-value dégagée par la SPF-PL sur cette opération pourront naturellement être distribués sous forme de dividendes, comme évoqué ci-dessus. Mais s’il n’y a pas de plus-value comptable (ce qui arrive souvent dans les opérations d’apport/cession, et pour autant que les engagements fiscaux aient été respectés) et donc de bénéfices distribuables suffisants, l’associé n’aura pas d’autres choix que de récupérer des liquidités par voie de réduction de capital de la SPF-PL. Elle sera naturellement soumise à la flat tax pour la partie ne correspondant pas à des apports initiaux en numéraires au capital de la SPF-PL.