De Olivier Delétoille (Expert-comptable du cabinet AdéquA) et Guillaume Varga (avocat du cabinet Havre Tronchet).

Désormais, les outils juridiques mis à la disposition des pharmaciens offrent légitimement de la souplesse financière et fiscale en cas d’association, de séparation, de changement de pharmacie, de gestion optimisée des ressources et, enfin, de réinvestissement dans d’autres officines. Aussi à la perspective de la cession future de sa ou ses SEL :

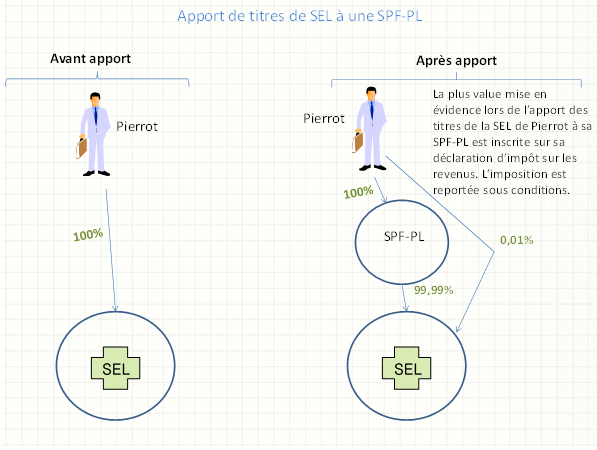

1- Soit le pharmacien prévoyant aura interposé une société holding (SPF-PL) dès le départ, au moment de son installation. Le montage semble un peu lourd, mais cela lui facilitera grandement la vie par la suite ;

2- Soit quand il sera décidé, il apportera plus tard les titres de sa SEL à une SPFPL (voir schéma). Le bilan de cette dernière est simple avec, à l’actif, une évaluation des titres de la SEL au jour de l’apport. La plus-value alors mise en évidence (la différence entre la valeur d’apport et le capital apporté initialement par le pharmacien) bénéficie d’un report d’imposition jusqu’à la cession des titres de la SPF-PL.

3- Lorsque la SPF-PL cèdera un jour les titres de la SEL, il n’y aura pas de plus-value ou moins-value dégagée si le prix de cession est égal à la valeur des titres de la SEL apportés à la SPF-PL (il convient néanmoins de respecter des conditions de forme et de fond pour bénéficier du maintien du report d’imposition évoqué précédemment si la mise en place de la SPF-PL n’a pas trois ans d’antériorité, et notamment prendre l’engagement de réinvestir le produit de la cession des titres de la SEL par la SPF-PL dans un délai de deux ans et à hauteur d’au moins 60% du montant de ce produit).

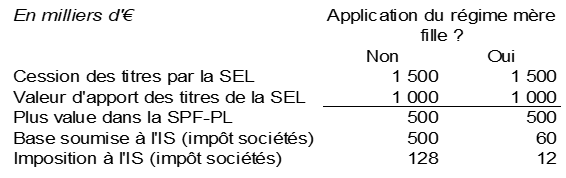

Si une plus-value est dégagée au niveau de la SPF-PL, correspondant à la différence entre le prix de cession des titres de la SEL et leur valeur d’inscription à l’actif du bilan de la SPF-PL, elle est taxée l’impôt sociétés, mais sur une base réduite de12% (c’est le régime fiscal « mère fille »). Encore faut-il ici respecter un autre délai de latence fiscal, de 2 ans, entre les deux opérations (entre l’apport et la cession).

L’interposition d’une SPF-PL, entre le titulaire est sa SEL, vise bien ainsi à faire porter le projet de cession par la SPF-PL, plutôt que par la personne physique, en dégageant une plus-value pas ou peu taxée en pratique. Alors oui, l’exploitation en société à l’IS d’une officine, intégrée dans un « mini groupe » constitué d’une SPF-PL et d’une SEL, permet de gérer opportunément les plus-values sur la cession des titres de SEL et de reporter le poids de la fiscalité inhérente en fin de carrière.

Mais pour les « anciens » souhaitant absolument reporter l’imposition de leur plus-value en mettant en place une SPF-PL, et quitter ensuite la profession sans aucun autre projet professionnel, il conviendra déjà de s’assurer de l’antériorité de trois ans évoquée ci-dessus. Sinon ils devront réinvestir, « le couteau sous la gorge », au moins 60 % du prix dans de nouvelles affaires. Scabreux en pratique ! Par ailleurs ils feront vivre, avec des frais inhérents, une SPF-PL transformée le plus souvent en SAS (Société à actions simplifiées) ad vitam. Enfin entre temps, s’ils perçoivent des revenus de celle-ci (sous forme de dividendes par exemple), ils passeront sous les fourches caudines des impôts. Bref, les inconvénients dépassent ici largement les avantages. Alors, non, la SPF-P n’est pas un outil permettant d’échapper à l’impôt sur les plus-values sur la réalisation d’un capital destiné à être « consommé » personnellement, notamment au moment de quitter la profession. Pourtant certains se laissent leurrer par le chant de certaines sirènes et se mettent dans des situations abracadabrantesques nécessitant des rétropédalages juridiques laborieux.

Une mésaventure à éviter

Un pharmacien de 56 ans a intercalé une SPF-PL entre lui et sa SEL début 2020. Il envisageait de sortir de la profession aux environs de ses 62 ans. Ici déjà, n’ayant pas de projets professionnels particuliers, les motivations de cette opération apparaissaient nébuleuses ! Ensuite, les titres de sa SEL ont été valorisés rapidement et avec légèreté, en hypothèse basse, à 1 million d’€.

En 2021 pour des raisons personnelles, il décide de céder les titres de sa SEL et une transaction intervient pour 1.5 million.

Première conséquence :

comme il ne s’est pas écoulé au moins deux années entre l’opération d’apport des titres de la SEL à la SPF-PL et la cession de ces mêmes titres, la SPF-PL va dégager une plus-value intégralement taxable à l’IS et non sur une base limitée à 12%. Le surcoût est de 128 m€ !

Deuxième conséquence :

comme l’opération d’apport n’a pas 3 ans d’antériorité par rapport à la cession des titres de la SEL, l’ex pharmacien serait tenu de réinvestir dans les deux ans 60% du prix. Ce réinvestissement peut prendre deux formes :

- Soit la SPF-PL contrôle une nouvelle SEL, dans laquelle le pharmacien concerné sera exploitant, à hauteur de 50 % au moins, par voie d’achat de titres. Cette option est pourtant ici anecdotique, puisqu’il entend cesser ses activités professionnelles ;

- Ou soit la SPF-PL souscrit au capital initial ou à une augmentation de capital d’une ou plusieurs sociétés sans que le contrôle à hauteur de 50 % au moins ne soit nécessaire. Ici réinvestir 60% rapidement du prix de son entreprise dans des affaires gérées par d’autres est un vrai choix !

Bref il est encore temps pour ce pharmacien de détricoter un montage de type « usine à gaz », mais la mésaventure lui aura couter des frais juridiques de mise en place et de dissolution de sa SPF-PL et une ponction fiscale additionnelle significative !