En fin de carrière le chef d’entreprise vit une période souvent anxiogène, en négociant un dernier virage stratégique avec la revente de son affaire. Effectivement, c’est l’occasion de récupérer « un capital », parfois tout à fait vital, pour assurer son revenu de retraité.

Les pharmaciens, tout particulièrement, ont majoritairement misé sur des revenus nets annuels faibles (compte tenu de la nécessité de rembourser les emprunts attachés au rachat « de la licence »), compensés par des revenus différés forts (la revente de l’officine, correspondant en réalité à la rétribution différée d’un travail passé et des prises de risques).

L’enjeu étant majeur pour le pharmacien, doit-il, anticiper son départ ?

Quand et comment partir ?

Comme tout chef d’entreprise il convient d’anticiper, d’y réfléchir… dès 55 ans. En effet dès ce « jeune âge » ce sera l’occasion de dessiner une stratégie de sortie, de faire le point sur les potentialités de la pharmacie, d’accentuer éventuellement ses efforts d’épargne dans le système de retraire (CAVP ou Madelin) et /ou de diversifier celle-ci.

Une telle anticipation est nécessaire parce que le monde de l’officine évolue vite et que le dynamisme et la fluidité du marché de la transaction diminuent et se complexifient.

Plusieurs facteurs conduisent ainsi à anticiper le départ à la retraite :

- La saturation professionnelle du Dirigeant (lassitude, fatigue, baisse de performance…) ;

- L’évolution macro et micro économique du monde de l’officine avec une nette tendance à la baisse de la valeur des fonds ;

- L’opportunité, avec par exemple, une proposition de rachat qui ne se représentera plus ;

- Le niveau des prestations retraite à taux plein ou non, suffisantes ou non ;

- Les considérations fiscales, avec les fameuses « exonérations » pour départ à la retraite.

Le premier conseil est parfois d’accepter d’anticiper très largement la vente de l’entreprise, alors même que le pharmacien n’aura pas « cotisé assez », n’aura pas fini de rembourser ses emprunts, ne réunira pas toutes les conditions pour profiter de certaines exonérations d’imposition sur l’éventuelle plus-value… Bref, il faut saisir ou provoquer les opportunités quand elles se présentent et « sortir la calculette ».

Dans le même registre, il faut donc savoir « lâcher prise ». En effet certains pharmaciens ne vendent pas aux conditions financières « décalées du marché » qu’ils imposent. Ou encore d’autres n’acceptent pas de réaliser une moins-value dans l’attente de jours meilleurs… Qui ne viendront pas.

Il peut aussi être envisagé de vendre et de rester en activité, salarié ou titulaire en association pour plusieurs années (via une vente du fonds à une nouvelle société ou par cession partielle de titres). C’est un bon compromis pour réaliser tout ou partie de son capital aujourd’hui, de continuer à travailler et de s’épanouir professionnellement, de « cotiser » encore à la retraite, de bénéficier d’une certaine protection sociale… Tout en ayant traité la question anxiogène de la réalisation du capital, et cela, bien avant le départ.

Exonération fiscale ?

La question des exonérations pour départ à la retraite apparaît cruciale, alors que, parfois, elle est bien secondaire. Ainsi, il faut connaître le fonctionnement dans les grandes lignes et approcher les conséquences financières au cas par cas :

- Le dispositif est pérenne (sauf changement législatif), c’est-à-dire qu’il n’est pas prévu dans les textes qu’il ne sera pas reconduit après 2017 par exemple ;

- Nul n’est besoin d’accéder aux droits à la retraite à taux plein pour prétendre à l’exonération (a priori, car ce point particulier pourrait être un sujet de controverse) ;

- Il faut exercer des fonctions de Direction dans l’entreprise cédée ;

- Le titulaire doit cesser toute fonction dans l’entreprise cédée et faire valoir ses droits à la retraite, 24 mois avant ou dans les 24 mois de la vente.

Dès lors qu’il entend conserver un emploi salarié ou non-salarié dans l’entreprise, au-delà du délai de 24 mois suivant la cession, il ne pourra prétendre à l’exonération visée. L’instruction administrative du 20 mars 2007 cotée 4 B-2-07 n° 88 précise : « Dans les vingt-quatre mois qui suivent ou qui précèdent la cession, le cédant doit cesser toute fonction dans l’entreprise cédée. Par fonction, il convient d’entendre toute fonction de direction ainsi que toute activité salariée au sein de l’entreprise ». Ainsi la détention par le titulaire, future retraitée, d’une fraction minoritaire au capital de la société accueillant l’officine n’est pas un obstacle à l’exonération imaginée ; c’est la poursuite d’une activité en son sein (car rien n’empêcherait une activité ailleurs) qui l’est.

À noter : Certains pharmaciens s’interrogent sur l’opportunité, avec la SPFPL, de mettre en place un dispositif pour échapper en tout ou partie à l’imposition au moment de leur départ à la retraite. C’est une impasse. La SPFPL est, en effet, un outil professionnel destiné à accompagner les pharmaciens pendant leur vie professionnelle. En bout de course, elle n’offre pas d’avantages particuliers lorsqu’il s’agit de récupérer dans le patrimoine privé le produit de la réalisation de la cession de l’entreprise.

La détermination de la plus-value : impositions et exonérations en cas de départ à la retraite !

Pour les structures à l’IR (Impôt sur le Revenu)

Qu’il s’agisse de la vente d’un fonds par une entreprise individuelle ou par une société à l’IR, suivie de la liquidation de celle-ci, ou de la cession des titres d’une société à l’IR, ou encore d’une réduction de capital au profit d’associés d’une structure à l’IR, les règles d’imposition (taux et dispositifs exonératoires) seront toujours les mêmes pour les pharmaciens sortants. En revanche, le mode de calcul fiscal des plus-values pourra varier d’une situation à une autre et même d’un associé à un autre, de sorte qu’il est conseillé de consulter un spécialiste dès qu’un projet est envisagé.

Sans entrer dans les détails, la plus-value est égale à la différence entre la valorisation du fonds à la sortie et sa valorisation lors de l’acquisition.

La plus-value est imposée aux contributions sociales à 15.5% (et éventuellement à la contribution exceptionnelle de 3% et/ou 4% pour les plus-values dépassant certains seuils) en cas de départ à la retraite. Ainsi, le contribuable échappe uniquement à la taxation forfaitaire de 16%.

Exemple : Un pharmacien vend une pharmacie 1.1 million d’€ acquise 1 million, la plus-value de 100 m€ sera taxée aux contributions sociales, soit 15 500 €. En net, il lui restera 1 084 500 € (1 100 000 € – 15 500 €).

| Ne pas oublier : En cas de moins-value constatée suite à la sortie d’une structure à l’IR, celle-ci pourra s’imputer sur des plus-values de même nature pendant 10 ans. Mais elle peut aussi s’imputer sur des résultats BIC (bénéfices industriels et commerciaux) à hauteur d’une fraction de son montant (48% soit le rapport de 16/33.1/3) de l’exercice de sortie. |

Pour les sociétés à l’IS (Impôt sur les Sociétés)

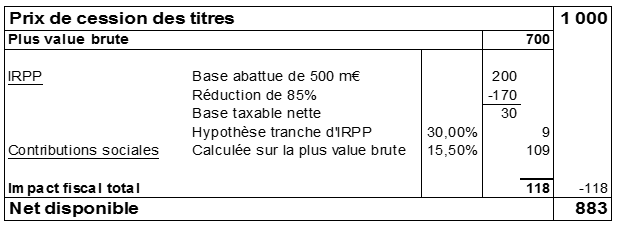

Le principe de l’imposition au barème progressif de l’IRPP de la plus-value dégagée sur les cessions de titres de société à l’IS est institué, après un abattement de droit commun pour durée de détention de 50% après deux années et 65% après huit. Mais, toujours pour les cessions de titres de sociétés à l’IS, la plus-value brute réalisée par un dirigeant de société à l’occasion de son départ à la retraite est, sous conditions, réduite d’un montant fixe de 500 000 € et d’un abattement de 85%.

Les contributions sociales à 15.5% restent dues et sont calculées sur la plus-value brute.

À noter : La sortie de l’associé peut être opérée soit par voie de cession de titres soit par réduction de capital.

Exemple : Paul cède les titres de sa société pour 1 million, alors qu’il avait apporté 300 m€ en capital. La plus-value de 700 m€ est ainsi taxée :