L’administration accepte désormais (BOI – Bulletin officiel des impôts – du 24 mars 2021) à une société qui acquiert au moins 95% du capital d’une autre société d’opter pour le régime de l’intégration fiscale dès son premier exercice.

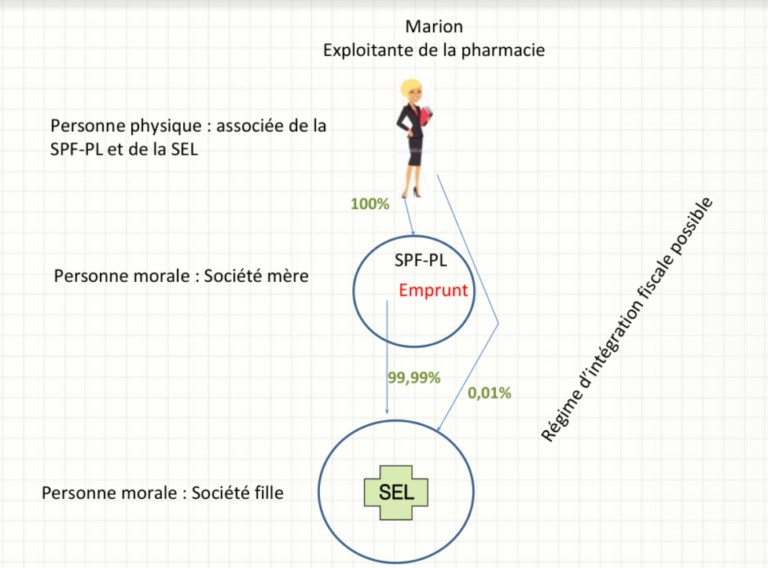

Lorsqu’une société rachète une autre société, elles forment « un groupe ». Il en est ainsi lorsqu’une SPF-PL (Société de Participations Financières des Professions Libérales), aussi appelée société mère, rachète les titres d’une SEL (société d’exercice libéral), ou société fille.

L’un des avantages de la holding est de percevoir des dividendes de sa fille sans subir une imposition supplémentaire, facilitant ainsi le remboursement de ses dettes.

Si la société mère détient au moins 5% du capital de la société fille, « le groupe » pourra se placer sous le régime « mère fille », très largement usité en pharmacie. Les dividendes ne seront taxés dans la SPF-PL sur une base de 5% de leur montant. En pratique, comme la SPF-PL supporte des charges, elle paye rarement de l’impôt sociétés.

Si la SPF-PL détient au moins 95%, « le groupe » pourrait se placer sur option sous le régime de l’« intégration fiscale ». Il y deux différences avec le premier régime, à savoir que les dividendes seront taxés sur une base de 1 % (au lieu de 5%), mais surtout les charges de la SPF-PL (intérêts d’emprunt et ses frais) pourront s’imputer sur les bénéfices fiscaux de la fille. Ainsi pour un emprunt de 1 million d’€ remboursable sur 12 ans au taux à 1%, l’impact en termes d’impôt sociétés est de 17 540 € (66 m€ d’intérêts cumulés au taux d’IS de 26.5%).

Mais les charges des SPF-PL sont particulièrement prégnantes au moment de l’acquisition de la SEL (droits d’enregistrement sur le rachat de parts de SELARL, honoraires TTC de l’intermédiaire et du rédacteur d’actes) ; ces frais sont amortis sur 5 ans mais, pour des raisons assez techniques, le premier cinquième de ces frais ne pouvaient bénéficier de l’avantage de l’intégration fiscale. C’est désormais possible. En imaginant 100 000 € de frais, l’économie d’IS pourrait être de 5 300 € (1/5eme de 100 m€ au taux d’IS de 26.5%). Des conditions sont à respecter, et notamment les exercices sociaux des deux sociétés devront coïncider dès le premier jour.