Compte tenu des bons résultats d’une pharmacie, il peut être envisagé de mieux rétribuer son titulaire. S’il détient l’intégralité des titres, il actionnera des leviers pour optimiser ses revenus nets annuels et différés. L’arbitrage entre complément de rémunération et dividende se pose alors. L’avantage revenait presque toujours au complément de rémunération (en régime TNS – travailleur non salarié) jusqu’en 2017. Mais avec les réformes (notamment la baisse du taux de l’impôt sur les sociétés et la flat tax) ce constat est moins tranché.

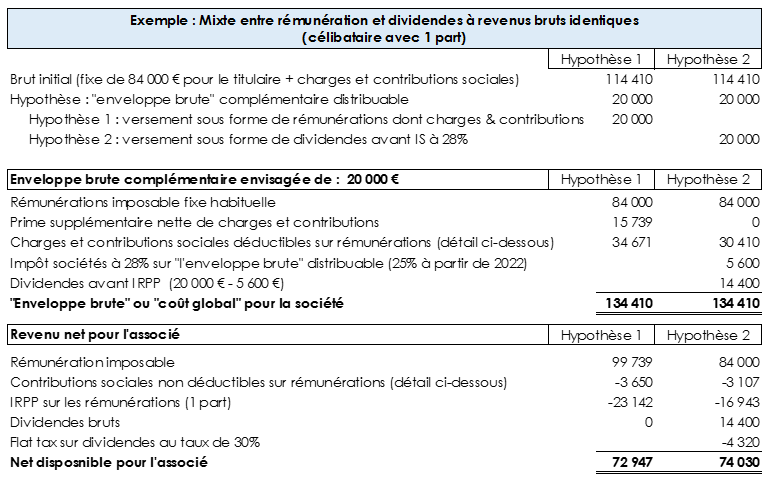

Exemple : La rémunération nette imposable d’un titulaire est de 84 000 € par an. Il est célibataire et atteint juste la tranche marginale d’IRPP à 41%. Cette année, il envisage de prélever une « enveloppe » supplémentaire brute de 20 000 € sur sa société. Il compare ici, en hypothèse 1, le versement d’une prime, à l’hypothèse 2, le versement de dividendes. Plusieurs observations en découlent :

- Il gagne 1 083 € nets de plus en hypothèse 2 (74 030 € au lieu de 72 947 €) ;

- Si les dividendes se rapportent à des résultats ayant subi le taux réduit d’IS de 15%, le gain sera de 1400 € de plus, soit 2 483 € ;

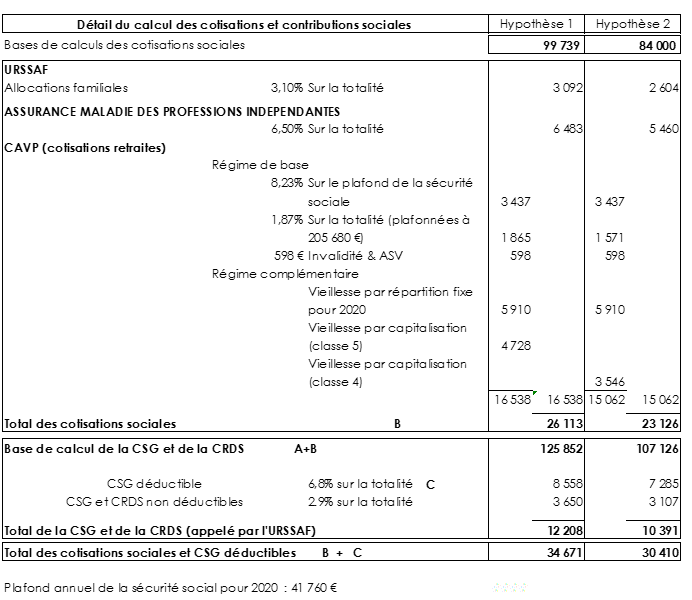

- Attention néanmoins, comme indiqué ici, le niveau des cotisations à la CAVP sera moindre en hypothèse 2 (15 062 €) qu’en hypothèse 1

(16 538 €), avec des conséquences sur les pensions futures ; - En définitive, lorsque le contribuable atteint la tranche d’imposition marginale d’IRPP (impôt sur les revenus des personnes physiques) à 41% (c’est-à-dire que tout revenu complémentaire est taxé à ce taux), il aura intérêt à privilégier le versement de dividendes ;

- Plus les revenus sont élevés, plus la tentation du dividende sera forte ;

- Mais, il serait absurde et socialement non justifié de se rémunérer que sous forme de dividendes ;

- Les cas particuliers sont multiples et compte tenu de la complexité des données à appréhender (notamment les impacts en matière de retraite), le contribuable se fera utilement conseiller.