Après la période « COVID », un retour à la normale est révélé dans les résultats actuels des officines. Les rentabilités en valeur en 2023 seront sans doute celles de 2020, grâce à la vitalité des activités « hors 0% ». Un regard pessimiste analysera une baisse des revenus bruts des titulaires en considération de la reprise de l’inflation.

Plus loin, l’absence de visibilité (entre le poids des produits chers, la fin des tests, les menaces et les opportunités) alliée à la hausse des taux d’intérêt impactent la valorisation des pharmacies et le marché de la transaction.

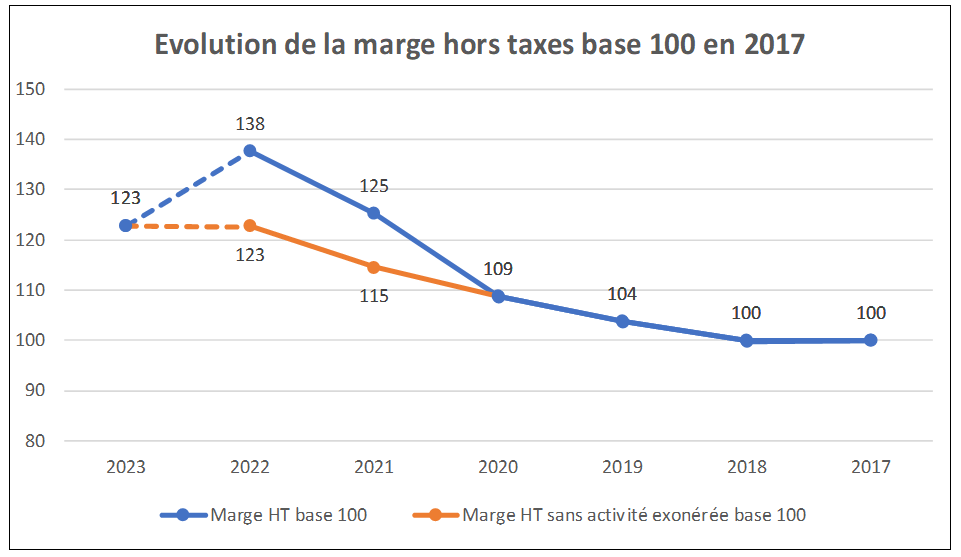

Les marges et les rentabilités des officines ont enregistré des évolutions positives assez linéaires jusqu’en 2020, avant la crise de la COVID. Les dispositions favorables (génériques, sortie de réserve hospitalière, nouvelles molécules, nouvelles missions, etc…), sont toujours venues compenser celles défavorables (déremboursement, baisse de prix, encadrement des remises, …).

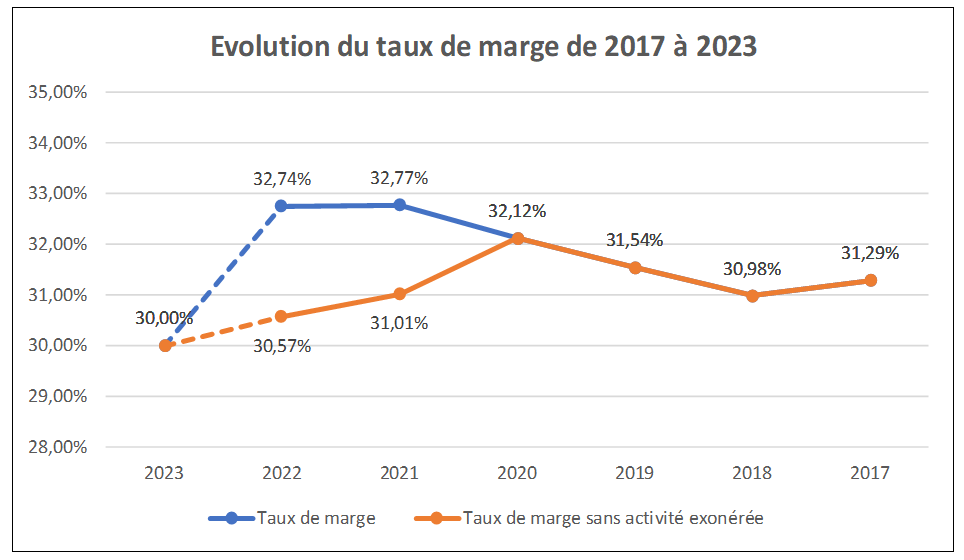

En 2021 et 2022 les marges ont progressé de 15% puis de 10%. Le taux de marge global a frôlé les 33% en 2022 (hors activité 0%, il aurait été de 30.5%). Dans ce prolongement, alors même que les charges d’exploitation ont explosé (essentiellement les frais de personnel), les rentabilités ont augmenté de 24% et 11% sur ces deux années.

Un atterrissage en 2023 est attendu avec les observations actuelles :

- Les activités « 0% » sont presque atones ;

- Le secteur « 5.5% » n’est plus porté par les masques et les gels hydroalcooliques ;

- Les ruptures d’approvisionnement ne favorisent pas l’obtention de conditions commerciales optimums ;

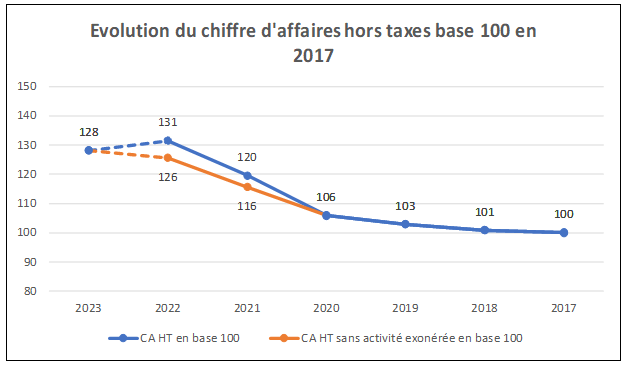

- L’activité globale est marquée par l’évolution très significative des produits chers (entre 150 € et 1 930 € PFHT) et très chers (supérieurs à 1 930 € PFHT). Ils représentaient 34% de l’activité 2.1% en 2022 et devraient enregistrer un sursaut encore en 2023;

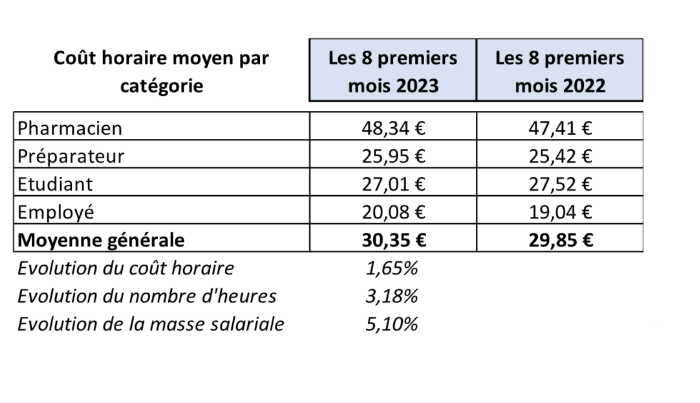

- Les frais de personnel augmentent significativement. En effet les 8 premiers mois de 2023 comparés à 2022 soulignent sans surprise une hausse du taux horaire, mais aussi du volume d’heures ! « La voilure » en matière de ressources humaines n’a donc pas encore pu être adaptée. La seule baisse de volume concerne le recours aux étudiants.

- Enfin à moyen terme, des nuages annonciateurs impacteraient les marges avec des mesures autour de la rémunération du générique, le reste à charge, des baisses tarifaires de LPP,…

Un atterrissage en 2023 est attendu avec les observations actuelles :

- Les activités « 0% » sont presque atones ;

- Le secteur « 5.5% » n’est plus porté par les masques et les gels hydroalcooliques ;

- Les ruptures d’approvisionnement ne favorisent pas l’obtention de conditions commerciales optimums ;

- L’activité globale est marquée par l’évolution très significative des produits chers (entre 150 € et 1 930 € PFHT) et très chers (supérieurs à 1 930 € PFHT). Ils représentaient 34% de l’activité 2.1% en 2022 et devraient enregistrer un sursaut encore en 2023;

- Les frais de personnel augmentent significativement. En effet les 8 premiers mois de 2023 comparés à 2022 soulignent sans surprise une hausse du taux horaire, mais aussi du volume d’heures ! « La voilure » en matière de ressources humaines n’a donc pas encore pu être adaptée. La seule baisse de volume concerne le recours aux étudiants.

- Enfin à moyen terme, des nuages annonciateurs impacteraient les marges avec des mesures autour de la rémunération du générique, le reste à charge, des baisses tarifaires de LPP,…

En définitive en 2023, la rentabilité moyenne en valeur (mesurée par la PCG – Performance Commerciale et de Gestion[1]) devrait sans surprise revenir à son niveau de 2020. Mais considérant que la période récente est inflationniste, le pouvoir d’achat des pharmaciens est nettement impacté.

Sans revalorisation des tranches MDL et des honoraires, d’autant plus en période inflationniste, l’augmentation des volumes devra être significative pour ne pas enregistrer une érosion graduelle des revenus des pharmaciens.

La situation financière des pharmacies, qui s’était considérablement renforcée jusqu’en 2022 (économie porteuse, décalage d’emprunts et de charges et autres PGE), se tasse naturellement et certaines d’entre elles risquent de se retrouver en difficulté après la parenthèse de presque 3 années.

Le marché de la transaction est encore un peu porté par la fin d’une vague spéculative, et ne semble pas encore avoir intégré complétement les effets économiques mécaniques à venir évoqués ci-dessus. Même la hausse des taux d’intérêts ne serait pas un sujet pour les vendeurs ! Pourtant sur 1 million emprunté, à des taux de 4% au lieu de 1%, c’est un surcoût net de 160 m€ impactant automatiquement la valeur. Plus loin de nombreux vendeurs raisonnent en pourcentage du chiffre d’affaires pour valoriser leur pharmacie et en s’appuyant sur des statistiques portant sur des transactions de 2022. Ils n’intègrent pas les changements de paradigme.

Malgré tout, aujourd’hui le pharmacien chef d’entreprise est en période plus sereine et donc de gestion de crise, au cours de laquelle il prend des décisions stratégiques et opérationnelles en préparation des prochaines périodes chahutées : en engageant des travaux de rénovation, d’agrandissement ou d’automatisation, en formant et sélectionnant les équipes (même en période de pénurie apparente de compétences quantitatives et qualitatives, en travaillant l’interprofessionnalité, ….), en se rapprochant de leurs confrères (regroupements, « grappes d’officines partenaires », associations, …) ou, encore, en actualisant les business plans financiers, alors même que la trésorerie apparaîtrait confortable aujourd’hui.

[1] L’approche par la PCG (ou EBE avant rémunérations et charges des titulaires) permet de suivre l’évolution de la rentabilité des pharmacies dont les modes d’exercice sont variés (à la différence de l’EBE fournissant, pour des raisons techniques, une tendance erronée).