La SPFPL (Société de participations financières de profession libérale) est un outil juridique supplémentaire mis à la disposition des pharmaciens. Elle a vocation à rapprocher les officinaux et à faciliter la transmission de sociétés. Sous ce dernier angle, la formule devrait connaître un certain succès auprès des jeunes installés, dans une optique entrepreneuriale évidente à long terme, et notamment en cas de reprise d’un fonds par au moins deux associés. Illustration.

Un couple de pharmaciens (mari et femme éventuellement et/ou exploitant et investisseur), s’intéresse au rachat d’une officine. A court terme, le montage financier les amène à se préoccuper de la protection de leur patrimoine personnel et à limiter le poids de la fiscalité.

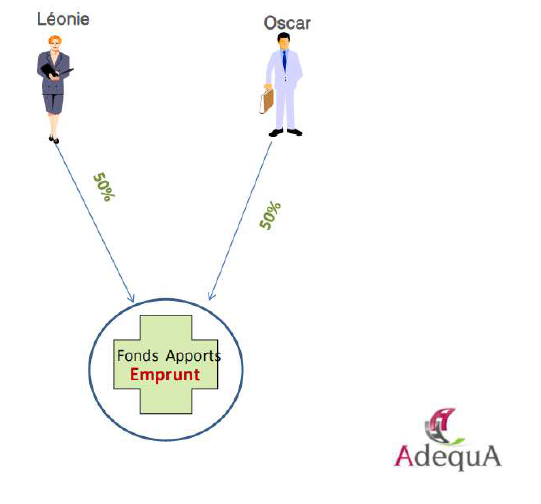

Ainsi Léonie et Oscar constituent une société nouvelle, une SELARL à l’IS (impôt sociétés). La société reçoit les apports des associés en capital et souscrit un emprunt pour réunir les financements nécessaires au rachat de la pharmacie. Classique !

L’emprunt étant souscrit par la société :

- il y a bien une séparation patrimoniale entre l’endettement professionnel et les biens personnels des associés ;

- l’emprunt sera remboursé avec des résultats futurs imposés au maximum à 33.33% au niveau de la société.

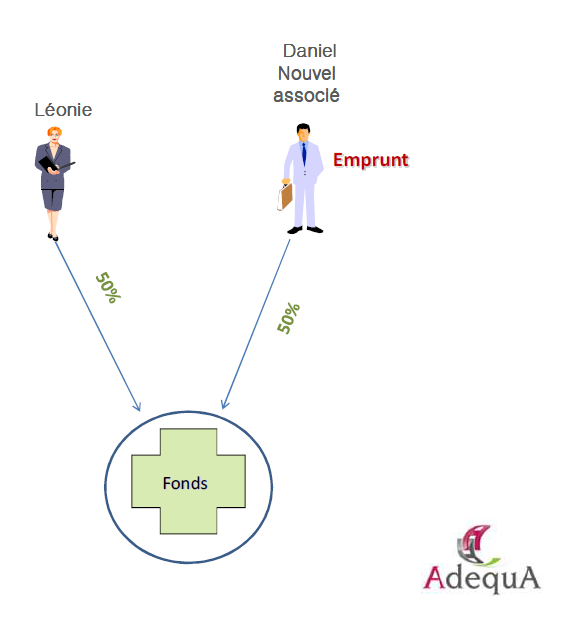

Mais dans l’hypothèse d’une « séparation », dans 12 ans par exemple, probable et pour de multiples raisons (choix de vie, rachat des titres d’un associé investisseur, mésentente,..) :

- l’associé personne physique sortant sera lourdement imposé sur la plusvalue (différence entre le prix de cession de ses titres et le capital apporté initialement – la plus-value sera d’autant plus importante que la société n’aura plus d’endettement), ce qui obèrera sa capacité financière dans la perspective de sa réinstallation ou de réinvestissements ;

- l’associé cessionnaire (l’acquéreur – ici Daniel), en souscrivant un emprunt personnellement, exposera son patrimoine personnel et le remboursera sur des revenus futurs (rémunérations et dividendes) taxés lourdement à l’IRPP et prélèvements sociaux.

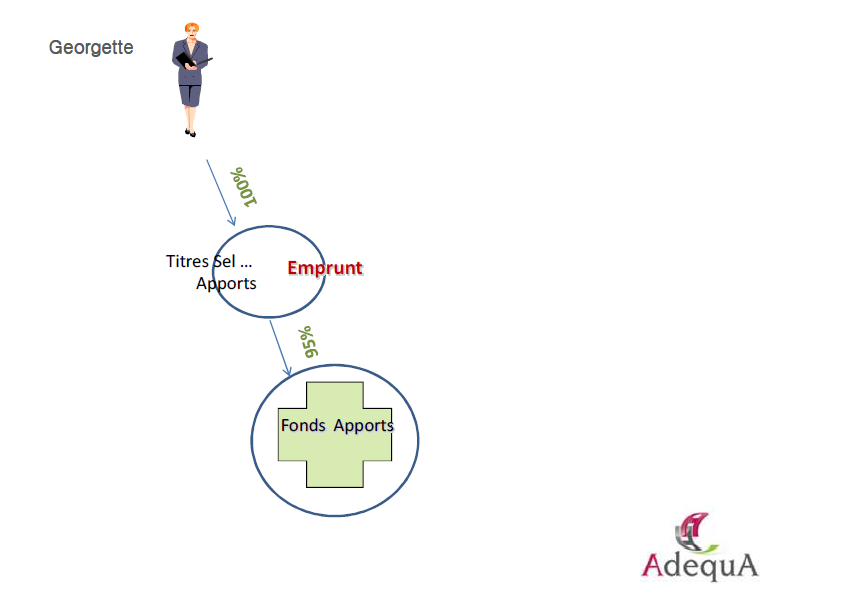

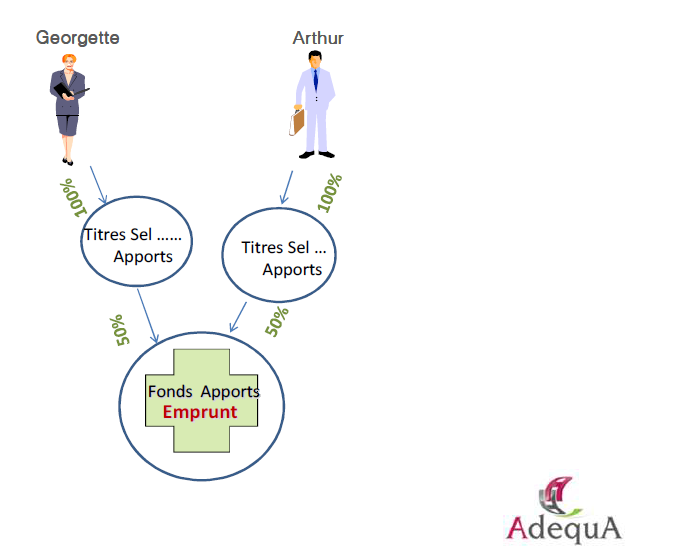

Solution à proscrire bien entendu en cas d’engagement significatif.  Georgette et Arthur ont été plus prévoyants. En effet ils ont fait le même montage que Léonie et Oscar, mais ils ont pris la précaution « d’interposer » des SPFPL entre eux et leur SEL. Les SPFPL sont en apparence inutiles (elles ont juste enregistré les apports des associés personnes physiques, réinvestis dans leur filiale SEL. Les SPFPL n’ont donc pas d’endettement).

Georgette et Arthur ont été plus prévoyants. En effet ils ont fait le même montage que Léonie et Oscar, mais ils ont pris la précaution « d’interposer » des SPFPL entre eux et leur SEL. Les SPFPL sont en apparence inutiles (elles ont juste enregistré les apports des associés personnes physiques, réinvestis dans leur filiale SEL. Les SPFPL n’ont donc pas d’endettement).

Mais dans l’hypothèse d’une séparation :

- La SPFPL de l’associé sortant sera presque totalement exonérée d’impôt sur la plus-value. Les capacités financières dans la perspective d’une réinstallation (rachat de titres d’une autre SEL ou rachat d’un fonds si la SPFPL est transformée en SEL – A manier avec précaution au plan juridique) seront peu impactée.

- Si l’associé restant, Georgette ou Artur, souhaite racheter les titres de l’associé sortant, il le fera par l’intermédiaire de sa SPFPL déjà constituée. L’emprunt souscrit par cette dernière pour l’occasion sera remboursé après résultats imposés à l’IS (application du régime de l’intégration fiscale en l’absence d’autres associés).