SEL et SPFPL : des comptes annuels…aux comptes combinés

La SPFPL (Société de participations financières de profession libérale) offre aux pharmaciens un champ d’organisation juridique plus large. Avec la SPFPL, le marché de la transaction portera progressivement sur des sociétés accueillant chacune un fonds, alors qu’il se porte aujourd’hui presque exclusivement sur des fonds.

C’est un univers différent au plan juridique, fiscal et comptable.

En effet, les titulaires ont généralement une bonne appréhension des comptes d’une société lorsque celle-ci s’est portée acquéreur d’un fonds – Mais ils sont désarçonnés lorsqu’il s’agit de lire ceux d’un « groupe », même sous la forme la plus simple avec, d’un côté, une société holding (SPFPL) et, de l’autre, sa société fille d’exploitation (SEL).

La construction de « comptes combinés » est donc utile à l’analyse financière pertinente des performances d’un groupe.

| « Les noces de Canna » ou la multiplication apparente des résultats dans les groupes de sociétés. |

L’œil non averti se portant sur l’analyse des comptes d’un groupe de deux sociétés (une holding SPFPL et une SEL par exemple) pourrait se féliciter des résultats comptables dégagés par la holding du fait de « remontées » de dividendes de sa ou ses filles SEL. Ce serait naturellement une erreur !

En effet, une société d’exploitation « fille » a vocation à dégager des résultats émanant de la création de véritables richesses. Ils sont destinés à être réinvestis dans l’entreprise ou à être « distribués » à ses associés sous la forme de dividendes.

Lorsque qu’ils sont perçus par un associé holding (une SPFPL ou une autre SEL), ils génèrent des produits financiers et donc des résultats dans ses comptes et, éventuellement, un véritable afflux de trésorerie. Mais en réalité cette opération n’est pas créatrice de valeur ou de richesse, elle ne fait que constater le « transfert » de la création de richesses (les résultats) de société d’exploitation (la SEL) à une autre société …. Associée (la SPFPL).

Cette analyse est d’ailleurs reconnue fiscalement, puisqu’une remontée de dividendes est intégralement (régime de l’intégration fiscale) ou presque intégralement (régime des sociétés mères et filiales) exonérée d’IS dans les comptes de la société mère. Autrement dit, il serait inconvenant de taxer à nouveau à l’IS dans la société mère des résultats provenant de dividendes, alors que ceux-ci correspondent à des résultats déjà imposés dans sa société fille !

Les comptes consolidés ou combinés des sociétés d’un groupe auront ainsi vocation à gommer les règles comptables parasitaires à leur compréhension.

Comptes de résultats de la SEL fille + compte de résultats de la société mère + retraitements = Comptes combinés des résultats.

Bilan de la SEL fille + bilan de la société mère + retraitements = Situation financière combinée.

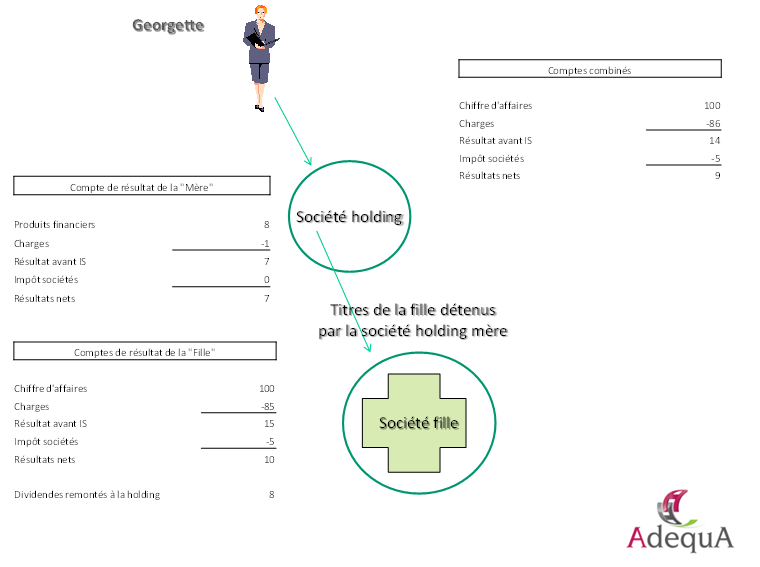

Un exemple simple pour commencer : Une société fille d’exploitation dégage un résultat avant impôt sociétés (IS) de 15 € et, après IS de 5 €, un résultat net de 10 €. Elle décide de verser un dividende de 8 €. La société mère constate alors un produit financier de 8 € non imposable et, après charges d’exploitation ici de 1 €, un résultat net de 7 €. Elle ne paye donc pas d’IS. Ainsi sur le plan comptable, la société fille et la société mère dégagent respectivement des résultats nets de 10 € et 7 €, soit 17 € au total. En réalité, « le groupe » n’a dégagé sur le plan économique que 9 € de résultats (10 € dans la société d’exploitation moins 1 € de charge dans la société holding) :

| La construction des comptes combinés dans le cadre d’un LBO |

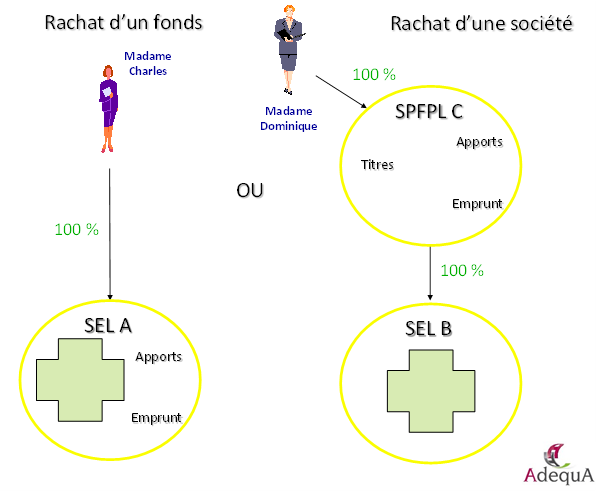

Madame Charles constitue une société nouvelle, une SELARL à l’IS (impôt sociétés). La société reçoit les apports de l’associée en capital et souscrit un emprunt pour couvrir le rachat d’une officine.

Madame Dominique rachète les parts d’une SEL existante et désendettée. A des fins d’optimisation et de protection du patrimoine personnel, elle va constituer sa SPFPL qui se portera acquéreur des titres de la société d’exploitation. Il s’agit d’un LBO (leveraged buy-out : opération consistant à racheter une société au travers une autre – holding – en ayant recours à l’endettement bancaire et en générant un effet de levier facilitant l’acquisition et la défiscalisation du projet).

Bref, deux situations classiques mais différentes sur le plan technique juridique et comptable.

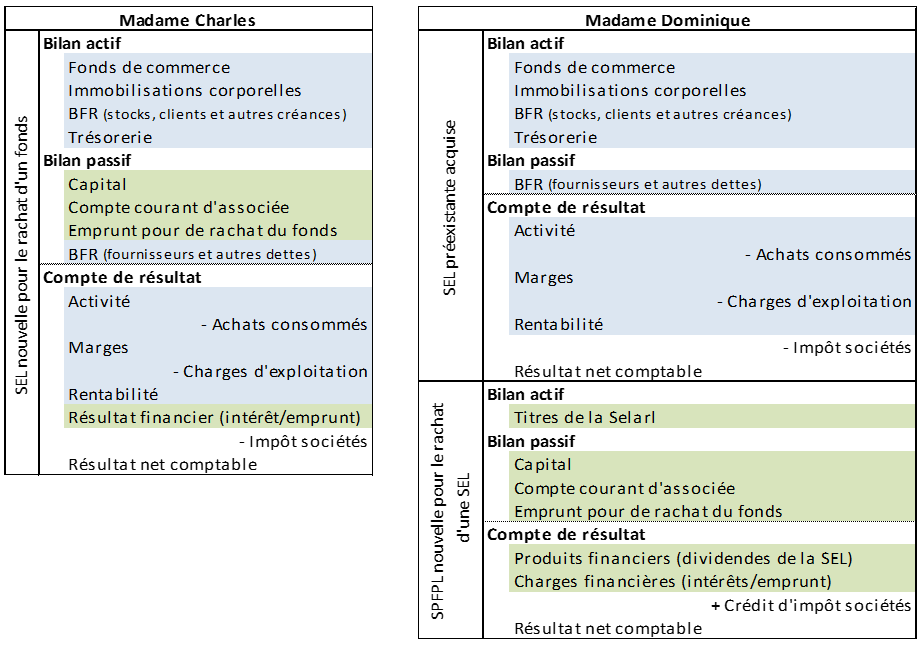

En définitive, les conséquences financières d’une opération de rachat d’une société seront traduites dans les comptes de la holding séparément des performances d’exploitation de sa fille…. D’un côté l’exploitation, de l’autre, « la finance ». Alors que s’il s’agit du rachat d’un fonds par une société nouvelle, l’ensemble des opérations d’exploitation et les conséquences financières de cette acquisition seront traduits dans les comptes d’une seule entité.

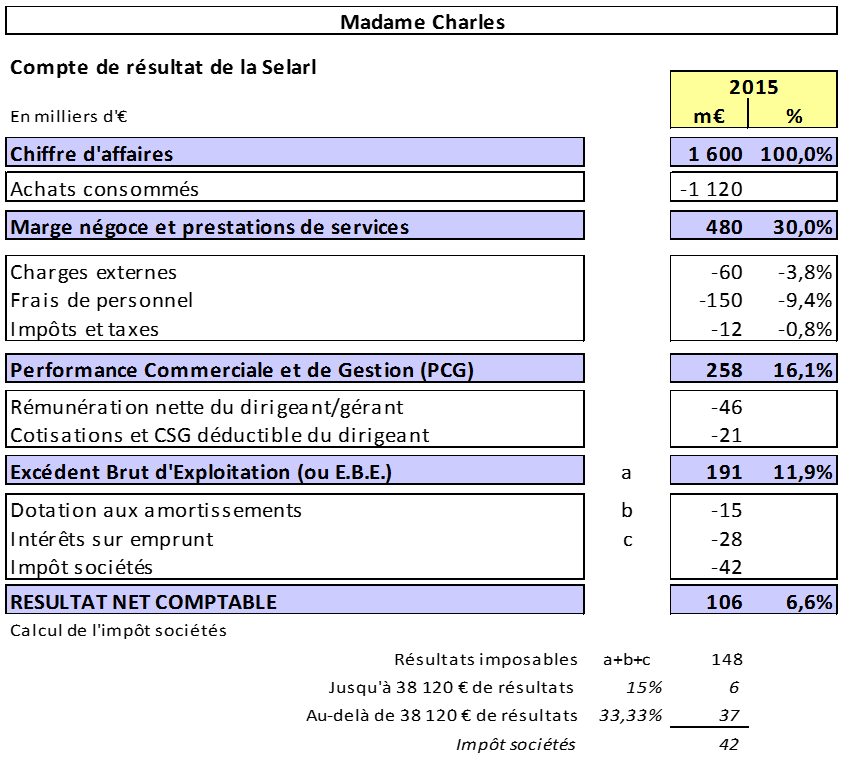

Si Madame Charles achète un fonds d’officine de 1 300 m€ le 1er janvier 2014 au travers la constitution d’une SELARL nouvelle, le plan de financement de départ serait le suivant :

Le compte de résultat de l’année 2015 (année 2) se présenterait ainsi :

Si Madame Dominique achète, via une SPFPL nouvelle, les titres d’une SEL déjà constituée, désendettée, et accueillant un fonds valorisé à 1 300 m€. Le plan de financement de départ de la SPFPL serait le suivant :

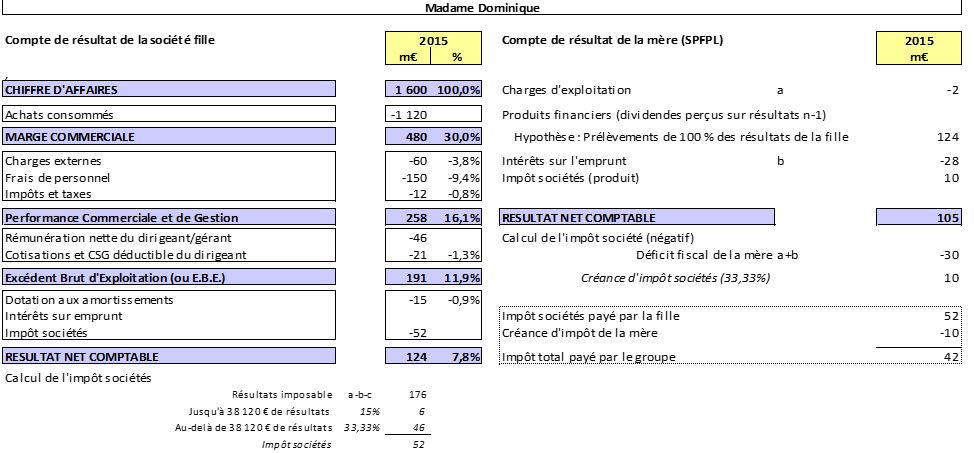

En année 2, les résultats des deux sociétés du groupe « Dominique » se présentent ainsi :

La rentabilité, mesurée par la PCG (performance commerciale de gestion), ne sera pas impactée par la présence de la holding. Par ailleurs les résultats de la fille n’intègrent pas les charges financières sur emprunt liées à l’acquisition de l’affaire.

Les comptes de la SPFPL sont impactés essentiellement, en produits, par les remontées de dividendes et, en charges, par les intérêts d’emprunt attaché au rachat de la SEL fille.

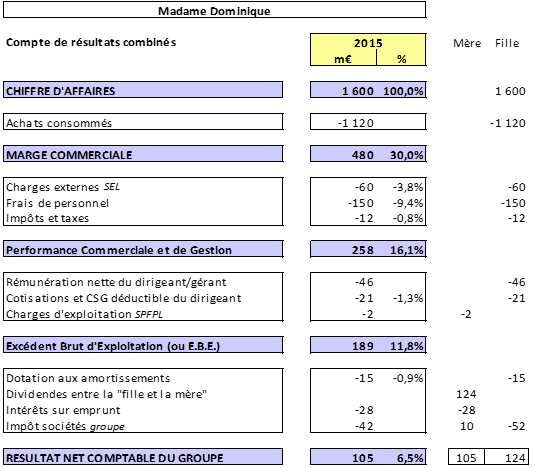

Pour faciliter la comparaison entre ces deux situations, la présentation des comptes combinés est indispensable.

Les remontées de dividendes de la fille à la mère génèrent un produit financier, non créateur de valeur. Les 124 m€ sont donc annulés.

Les éventuelles prestations intra groupe sont également retraitées.

Les intérêts d’emprunt apparaissent en charge financière du groupe.

L’impôt sociétés est consolidé :

- Charge de 50 m€ chez la fille ;

- Produit de 10 m€ chez la mère.

La notion de comptes consolidés répond à un référentiel bien précis (règlement CRC 99-02 ou IFRS). Celle de comptes combinés est beaucoup plus souple (les retraitements sont libres). Néanmoins dans la pratique l’objectif de ces traitements est le même. Les opérations entre sociétés du groupe sont annulées et les capitaux propres, dettes… sont regroupés. Ils constituent un outil précieux de gestion.

L’intégration fiscale est possible si :

– en neutralisant les opérations intra groupe (les dividendes perçus par la mère ne seront pas imposés) ; – en imputant les déficits d’une société sur l’autre (les charges financières acquittées par la fille seront déduites des résultats du groupe). |