Les sources des revenus annuels du pharmacien titulaire proviennent de ses rémunérations (TNS – Travailleur Non Salarié) et des dividendes versés par sa société. Ils subissent une pression fiscale et sociale (cotisations maladie et d’allocations familiales, CAVP, prélèvements sociaux et impôt sur les revenus).

A partir 20101 les dividendes versés à des associés TNS par les SEL, mais aussi depuis par les SARL, doivent être soumis aux cotisations et contributions sociales dans certains cas. Cette disposition, bien inutile au demeurant et faisant « couler beaucoup d’encre », est un non-évènement pour les professionnels pharmaciens et ne génère des cotisations supplémentaires sur les dividendes que de manière rarissime.

Il n’empêche que ce « chiffon rouge » est parfois agité pour limiter ou dissuader les dividendes ! Qu’en est-il réellement et y a-t-il un surcoût à soumettre à charges sociales certains dividendes ?

Déjà il n’y aura pas de cotisations et contributions sociales sur les dividendes dans la large majorité des cas. Ainsi :

- Les dividendes versés par une SEL à une société holding (une SFP-PL ou une autre SEL) ne sont pas concernés ;

- Ceux versés à des associés investisseurs (donc qui ne sont pas titulaires des SEL distributrices), ou à des associés adjoints salariés, ne le sont pas non plus ;

Enfin, les dividendes inférieurs à 10 % du capital social de la société, des primes d’émission et des sommes laissées en compte courant de l’associé exploitant, ne sont pas concernés. Dès lors, il faut imaginer que le capital des sociétés pourra être augmenté par simple incorporation de réserves (il s’agit des résultats passés non distribués aux associés de la SEL), augmentant d’autant le déclenchement éventuel du seuil des 10 %. Par exemple, si les dividendes sont de 55 000 € et le montant du capital et du compte courant de l’associé unique est de 450 000 €, la base de calcul des cotisations sociales sera de 10 000 €, soit 55 000 € – 450 000 € x 10%.

Quel réel surcoût ?

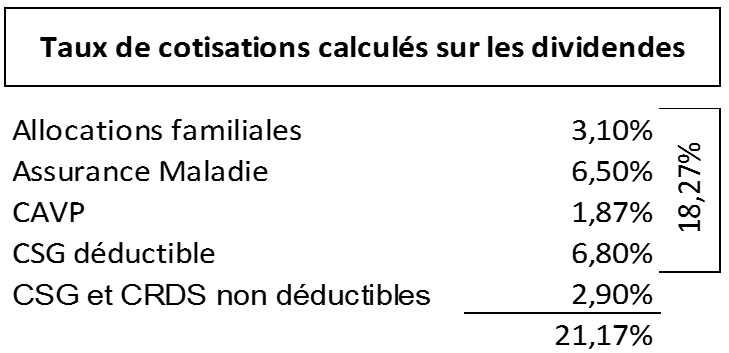

La perception des cotisations et des contributions sociales (CSG et CRDS) sur les dividendes est centralisée auprès des caisses de l’URSSAF (qui ont pris le relais du RSI depuis quelques années). Elles sont presque intégralement déductibles des résultats de la SEL et s’élèvent environ à 21% des dividendes concernés (ici un débat assez technique, sans fin, occupent les fiscalistes s’agissant de savoir si elles sont déductibles, ou non, des résultats de la SEL ou de la rémunération du gérant).

Mais attention, il faut veiller à ce que les contributions sociales (CSG et CRDS) ne soient pas payées deux fois, une première ici auprès de l’URSSAF, au taux de 9.7% (soit 6.8% de CSG déductible + 2.9% de CSG et CRDS non déductibles) et, une deuxième fois, au travers de la « flat tax » de 30% intégrant les prélèvements sociaux. Aussi la « flat tax » perçue par l’administration fiscale sera limitée au taux de 12.8% (la différence entre 30% et 17.2% de contributions sociales).

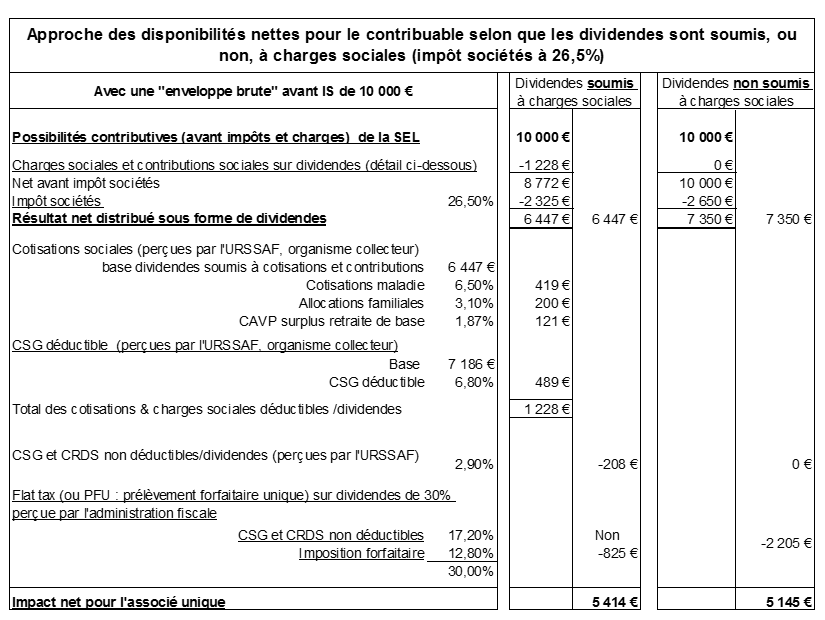

En définitive (sauf situations particulières) en raison des différences de taux des cotisations et contributions sociales collectées par l’URSSAF (21.17%) en grande partie déductibles ou par l’administration fiscale (17.2%) non déductibles, il n’y a aucun surcoût, au contraire même (certes faible), à ce qu’une partie des dividendes versés au titulaire soient soumis à charges sociales. Un vrai paradoxe ! Exemple :

1 Des professionnels en SEL (chirurgiens-dentistes TNS) se sont rémunérés de façon abusive sous forme de dividendes pour échapper aux versements des cotisations sociales calculées sur leurs rémunérations. La réaction des organismes sociaux ne s’est pas faite attendre en raison du « manque à gagner ». Aussi les textes ont évolué, visant à contrecarrer ces pratiques tout autant excessives que saugrenues « à l’époque ».