Le niveau des dividendes versés par une SEL à ses associés dépend des contraintes économiques et associatives. Au-delà, dans une optique marginale d’optimisation fiscale, le ou les associés s’interrogent, au gré des évolutions législatives, sur l’arbitrage entre un complément de rémunération ou des dividendes.

Au sens fiscal, les dividendes concernent les sociétés soumises à l’IS (impôt sociétés). Lorsque les associés ou les actionnaires se réunissent en assemblée ordinaire, ils approuvent les résultats dégagés par la société et, sous réserve de respecter certaines conditions juridiques, ils peuvent décider de les distribuer en tout ou partie. Il s’agit alors de dividendes affectés à chaque compte courant des associés concernés (dette de la société vis-à-vis d’eux), personnes physiques ou morales (une SPF-PL ou une autre SEL), en attendant d’être mis en paiement.

Les dividendes perçus par des personnes physiques sont soumis à l’impôt sur les revenus au barème progressif après prise en compte d’un abattement de 40%, et aux contributions sociales (CSG et CRDS) ou au PFU (prélèvement forfaitaire unique, communément appelé la « flat tax »). Ainsi, correspondant à des résultats qui ont été taxés la plupart du temps à l’IS (impôt sociétés), il y a cumul d’imposition (d’abord au niveau de la société, puis au niveau du contribuable) et non pas « double imposition ».

Rémunération ou dividendes ?

Compte tenu de bons résultats, et si la société a la possibilité de mieux le rétribuer, le titulaire détenant l’intégralité des titres de sa SEL arbitre différents leviers pour optimiser ses revenus nets. L’avantage revenait presque toujours à un complément de rémunération (régime TNS – Travailleur non salarié) jusqu’en 2017. Mais avec les réformes récentes (notamment la baisse du taux de l’impôt sur les sociétés et la flat tax), ce principe a un peu évolué.

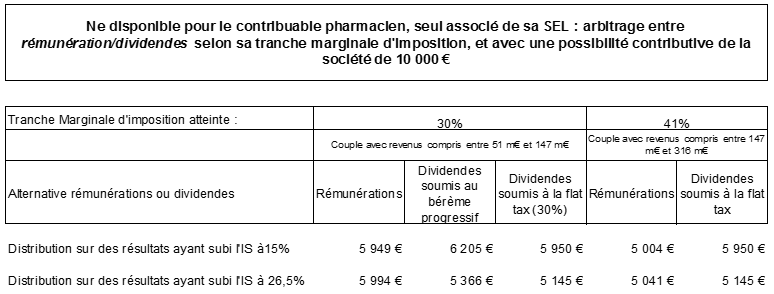

Exemple : Une SEL dispose « d’une enveloppe » brute de 10 000 € et le titulaire arbitre entre une prime complémentaire (en régime TNS – Travailleur Non Salarié) ou des dividendes. S’il atteint la tranche marginale d’IRPP à 41% (voire 45% qui est le taux maximum), les disponibilités nettes qui lui reviendront apparaissent un peu meilleures avec le choix des dividendes. Le constat est inverse s’il atteint les tranches inférieures (0%, 11% ou 30%) où il choisira un complément de rémunération :

Mais attention, la recherche d’optimisation entre rémunérations et dividendes trouve ses limites en présence de plusieurs associés dans lesquelles les conditions de rémunérations du travail et du capital ont été définies. Par ailleurs une rémunération excessive pourrait être « en théorie » contestée par l’administration fiscale. Enfin, il convient de gérer les situations personnelles de chacun (les cas particuliers sont multiples et compte tenu de la complexité des données à appréhender, notamment les impacts en matière de retraite, le contribuable se fera utilement conseiller). Aussi d’une manière générale et sous ces réserves, dans l’hypothèse où une SEL compte un seul associé pharmacien décideur, celui-ci privilégiera un complément de rémunération à des dividendes, s’il n’atteint pas la tranche d’imposition à 41%. Au-delà il privilégiera les dividendes.

|