- Le capital des officines est d’abord réservé aux pharmaciens d’officine (et depuis peu, dans une proportion limitée, aux adjoints). Chaque pharmacien engage son diplôme et est titulaire exploitant d’une officine, et une seule. Depuis 1991, un pharmacien, s’il est exploitant par ailleurs, peut participer au capital d’autres SEL de pharmacie. Ces dernières prises de participation, en tant qu’associé investisseur, sont limitées à 4, et le pourcentage de détention peut monter à 49.99% (et avec les SPF-PL, il est même potentiellement de 74.99%). L’exploitant reste majoritaire en droit de vote dans tous les cas.

Ces dispositions ont incontestablement favorisé le rapprochement et le financement des officines, sans que les capitaux extérieurs, autres que les financements bancaires traditionnels, ne soient nécessaires, avec des échecs certes, mais surtout heureusement de très belles aventures. Ces dernières ont reposé sur un triptyque vertueux : un business model simple, des financements suffisants et surtout un titulaire exploitant « à la hauteur ». À cela il faut ajouter un business plan au travers lequel les intérêts financiers des deux parties, exploitants et investisseurs, sont équilibrés. Or, la plupart des conflits résultant d’associations entre exploitants et investisseurs, dans lesquelles se télescopent la juste rémunération du travail et du capital, sont nés de projets qui, dès le départ, n’étaient pas « gagnant/gagnant », où l’âpreté au gain primait l’aventure humaine.

Ainsi d’un côté, le simple pharmacien investisseur ou le fonds d’investissement ne se montre pas excessivement gourmand et, de l’autre, l’exploitant accepte qu’un autre puisse bénéficier d’un rendement à la hauteur de sa prise de risque financière.

Dans ce jeu, les pharmaciens exploitants, jeunes, parfois naïfs et toujours moins aguerris, doivent être en mesure d’opposer une certaine forme de résistance face à des personnalités férues en matière de finances et aux discours commerciaux rodés.

Les investisseurs : qui sont-ils ?

De manière caricaturale, les associés investisseurs sont classés en deux catégories : d’abord les pharmaciens ayant une logique de maîtrise de leur zone de chalandise avec, à la clé, des prises de participations souvent croisées entre eux. Ils constituent leur « grappe » de pharmacies. Ils privilégient le business model au business plan. Et ensuite des pharmaciens ou fonds (de pension, d’investissement, de développement, peu importe la terminologie) agissant le plus souvent au travers de groupements, ayant une optique uniquement financière, et donc à la recherche d’un effet de levier optimisé avec une prise de risque maitrisée. Ils sont dans une logique de capital-risque.

Tous les investisseurs sont des financiers aux objectifs louables a priori. Ainsi de nombreux pharmaciens ont pu s’installer grâce à l’appui d’autres pharmaciens investisseurs, et n’oublient pas que, sans eux, ils n’auraient jamais pu le faire.

| Le capital-risque. Il consiste à financer de jeunes entreprises innovantes et/ou à fort potentiel, sous une forme de participation au capital. Celui des officines n’étant ouvert qu’à des pharmaciens installés ou adjoints, des outils ou artifices techniques sont nécessaires pour les autres (tel que le recours aux OCA – Obligations Convertibles en Actions – défrayant régulièrement la chronique, mais dont l’utilisation en pratique est limitée). Ici ce n’est pas le côté innovant du monde de la pharmacie sur lequel mise le « capital/risqueur », mais sur le simple rendement attaché à l’effet de levier financier attendu. |

L’effet de levier

La rentabilité des capitaux investis est calculée en fonction des sommes apportées initialement en capital et non pas en fonction de la valeur du fonds. Par exemple, une société accueillant une pharmacie dont le capital initial est de 200 m€, valorisé 12 ans plus tard 1 million d’€, et en l’absence de versement de dividendes entre temps, offrira un taux de rendement brut de 14% l’an. Il convient ainsi de faire une distinction fondamentale entre évolution de la valeur des fonds et prise de valeur de la société.

Prendre ainsi une participation dans une SEL en tant qu’associé investisseur est le moyen d’investir avec un taux de rendement qui serait bien meilleur que les autres placements traditionnels.

La rémunération du travail

La question de la juste rémunération du travail et du capital ne se pose pas quand l’entreprise est exclusivement détenue par celui qui y travaille. Ainsi une faible rémunération, décidée par l’associé/titulaire unique, sera contrebalancée par la prise de valeur de la société, du fait de son désendettement ou de la constitution de réserves de trésorerie. Au final le fruit du labeur et de la capitalisation revient toujours intégralement au titulaire par plusieurs canaux à court, moyen et long terme, au travers une rémunération, la perception des dividendes, le produit de la vente de l’entreprise et des pensions de retraite. D’ailleurs dans la profession, l’importance accordée à la capitalisation est particulièrement prégnante, alors qu’elle l’est beaucoup moins pour les chefs d’entreprise des autres secteurs de la vie industrielle et commerciale. Elle est perçue, au moins pour les plus anciens, comme une épargne contrebalançant un régime de retraite obligatoire faible, en corrélation à un niveau cotisations qui l’est aussi. Ce contexte aboutit à des approches biaisées, parfois injustes, lorsqu’il s’agit de déterminer la juste rémunération du travail en présence d’investisseurs. De ce constat, les parties fixeront des règles simples et réalistes au départ en évitant d’abord trois erreurs traditionnelles :

- La première en se référant à la grille des salaires des adjoints. En effet, c’est faire peu de cas du rôle d’un chef d’entreprise et du fossé indéniable séparant les responsabilités d’un titulaire de celles de ses adjoints, sans compter, en outre, que leurs régimes sociaux ne sont pas les mêmes, les uns ayant le statut de salarié, assez protecteur et prévoyant, et les autres celui de TNS (Travailleur non salarié), moins protecteur ;

- La deuxième en impactant la rémunération du titulaire à la baisse afin de « faire passer » un business plan apparaissant déséquilibré dès le départ. Pour contourner ce problème, si la société n’est effectivement pas en mesure de mettre en paiement l’intégralité de sa rémunération légitime, du fait de son endettement naturel au début du projet, il suffit qu’une partie de celle-ci soit mise en paiement plus tard, quand la trésorerie aura retrouvé des couleurs. La dette de la société vis-à-vis de l’exploitant concerné sera matérialisée dans les comptes de la société (inscription dans le compte courant de l’associé exploitant) ;

- Et enfin, en ne formalisant pas les règles. Ici en particulier, il s’agit de protéger les intérêts légitimes de l’associé investisseur, pour éviter que les exploitants ne se croient tout permis du fait de leur position d’associé majoritaire en droit de vote. En effet, les personnalités des uns et des autres évoluent et, parfois, ces derniers ont la mémoire courte!

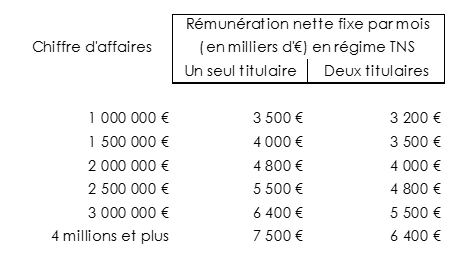

Chaque situation conduit à une solution, fonction de plusieurs critères (comme la taille de l’officine avec une équipe à manager, l’implication plus ou moins forte de l’associé investisseur ou les potentialités commerciales et de rentabilité). Les parties conviendront d’abord d’une rémunération fixe. Grille proposée :

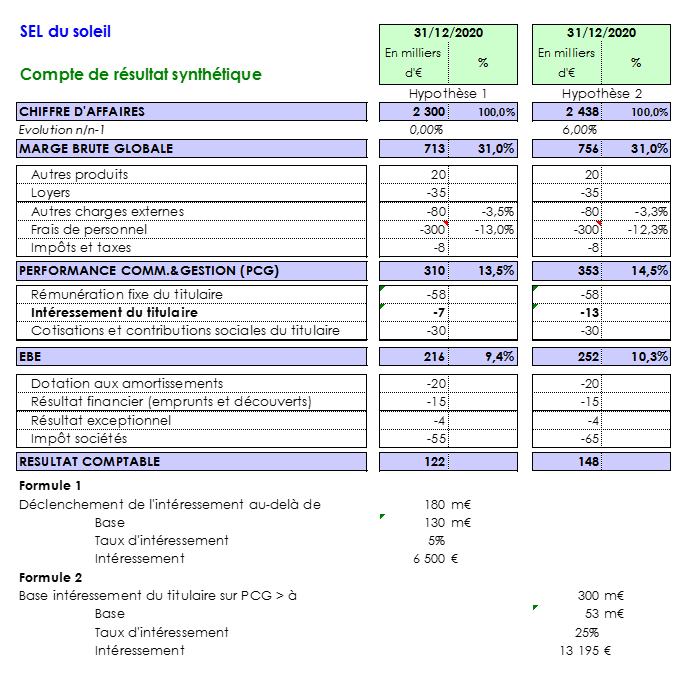

Plus loin, elles fixeront un intéressement fonction de la rentabilité (PCG – Performance Commerciale et de Gestion – ou EBE – Excédent Brut d’Exploitation). C’est la partie variable de la rémunération du titulaire. Ainsi, elle est déclenchée au-delà d’un objectif de rentabilité auquel est appliqué le pourcentage d’intéressement. L’objectif de rentabilité en valeur n’est pas forcément celui que la société doit atteindre pour qu’elle soit en mesure de rembourser ses emprunts, au risque de tomber à nouveau dans le travers habituel de faire coller la rémunération du titulaire aux possibilités contributives de l’affaire. Le taux d’intéressement et son seuil de déclenchement dépendront du contexte. Exemple : dans une SEL le titulaire perçoit une rémunération fixe de 58 m€ par an et la partie variable est calculée au-delà de l’atteinte d’un niveau de rentabilité en valeur. Premier cas : si la pharmacie a des perspectives de développement faibles et dispose de peu de marge de manœuvre pour l’améliorer ou ne serait-ce la maintenir, le déclenchement en valeur serait bas (ici 180 m€) et le taux faible (5%). Deuxième cas, à l’inverse en présence d’un vrai potentiel correctement mis à profit par le titulaire, la base de déclenchement est élevée (300 m€), mais le taux l’est aussi (25%). C’est assez incitatif pour le titulaire, et l’investisseur s’y retrouve également.

Il peut être prévu de plafonner la partie variable, pour éviter les dérives.

Au-delà de la rémunération, une attention particulière sera portée sur le niveau des cotisations de prévoyance et de retraite du titulaire pris en charge par la société.

La rémunération du capital

La rémunération du capital découlera très naturellement des performances financières de l’entreprise et après rémunération du travail du titulaire. Elle est annuelle et différée. Elle est annuelle en principe, en fonction des bénéfices et s’ils sont distribués en tout ou partie sous forme de dividendes. La répartition est proportionnelle aux droits sociaux, constitutifs du capital, détenus par chacun des associés. Mais en pratique et très spécifiquement pour les pharmaciens, dans la mesure où la société est lourdement endettée au début, les résultats seront employés prioritairement à rembourser les emprunts et, en général, les dividendes sont rares. Bref, les associés (exploitants et investisseurs) au capital devront être patients et percevront un revenu, différé, lors de la cession de leurs titres. La patience et la prise de risque justifient un rendement qui peut atteindre 10% à 15% l’an. Si le taux est nettement plus élevé, c’est peut-être que les règles sont déséquilibrées avec des rendements anormaux servis aux investisseurs. Autrement dit ces derniers capteraient les ressources potentielles de l’affaire au détriment de la rémunération du travail de l’exploitant ?

La sortie de l’associé investisseur

La vocation des associés investisseurs n’est pas naturellement de rester « ad vitam » au capital de la SEL et ils réaliseront en pratique, à défaut de cession concomitante, bien avant l’exploitant. Aussi les questions cruciales relatives aux conditions de sortie des uns ou des autres sont prégnantes au départ, alors même que le projet d’acquisition n’est pas finalisé et le pacte d’associés rédigé. Il ne s’agit pas ici « de vendre la peau de l’ours avant de l’avoir tué », mais d’évoquer et formaliser un sujet essentiel, qui serait beaucoup plus difficile à traiter ultérieurement.

Concernant les délais, il peut être prévu une date, mais ce n’est pas obligatoire. Ici les exploitants ont souvent tendance à vouloir « sortir » les associés investisseurs quand tout va bien et à les conserver dans la situation inverse, en les sollicitant même parfois pour « renflouer » la société. Néanmoins selon la législation, l’associé investisseur pharmacien sera tenu de céder sa participation si lui-même n’est plus pharmacien d’officine.

Concernant la valeur de la société, celle-ci est traditionnellement déterminée en fonction de la valeur du fonds de commerce, du niveau des stocks, de la trésorerie, des créances et des dettes.

La valorisation du fonds est la partie délicate et, ici, plusieurs écoles croisent le fer. La première consiste à se référer à une formule de calcul prédéfinie dans le pacte d’associés pour approcher la valeur du fonds (en référence à l’étude annuelle Interfimo sur l’évolution de la valeur des pharmacies, à des multiples de rentabilité, ou encore à des formules surréalistes et incompressibles sauf pour leurs auteurs). En pratique des évènements micro ou macro-économiques, où des paramètres éminemment techniques viendront rendre la formule décalée de la réalité, donc inopérante. Une deuxième approche, plus brutale, consiste à tester le marché et recevoir des offres de tiers extérieurs. La proposition de prix de la meilleure offre s’imposerait aux parties. Mais elle ne prend pas en considération le fait que les associés ne sont pas logés à la même enseigne, pour l’un, l’exploitant, il s’agit d’abord de son outil de travail alors que pour l’autre, l’investisseur, il s’agit de se rémunérer pour les risques qu’il a consentis et la patience dont il a fait preuve. Une troisième approche consiste à soumettre la question à un collège d’experts à défaut d’accord entre les parties. Chacune d’elle désigne son expert. Les deux experts en désignent un troisième. Tous les trois se penchent sur la question et fixent une valeur qui s’impose, après avoir recueilli les arguments des uns et des autres. Elle génère des honoraires d’expertise, certes (entre 15 et 20 m€), mais cette voie est assez efficace et en général acquéreurs et cédants s’accordent avant d’en arriver là.

Le financement au travers d’obligationsIl ne s’agit pas de critiquer un mode de financement qui fait ses preuves dans tous les domaines et la vie industrielle et commerciale, mais bien plutôt d’apporter une alerte, plus qu’un éclairage, sur les risques potentiels de cet outil pour les titulaires. Sans détour, ce mode de financement vise à contourner les règles en matière d’indépendance et de détention du capital des SEL de pharmacie, soit que le pharmacien investisseur a atteint son quota en matière de nombre de détention, soit que l’investisseur (non pharmacien) mise sur l’ouverture du capital des pharmacies à des non pharmaciens et entend transformer sa créance en capital et pour le moins capter la plus grande partie de l’effet de levier financier de l’opération. Les obligations convertibles en actions forment un endettement à taux fixe annuel de 4% à 5% environ, voire beaucoup plus, dont les modalités de remboursement dans le temps et, surtout, sa transformation éventuelle en capital sont variées et contractuelles. L’obligataire (un organisme de crédit, une société ou même un particulier) a la possibilité, après quelques années, de convertir ses obligations en actions, avec une parité d’une ou plusieurs obligations pour une ou plusieurs actions. Mais si l’obligataire décide de ne pas convertir ses obligations en actions (ou s’il ne le peut pas, parce que le capital des SEL de pharmacie ne serait pas ouvert aux non pharmaciens), il sollicitera le remboursement de son emprunt obligataire et percevra une prime supplémentaire (la prime de non conversion). Son taux tourne autour de 4% à 5% l’an également. En définitive ici, le coût du crédit pour la SEL sera de 8% à 10%, en cas de non transformation. En parallèle, le taux de rendement minimum garanti pour l’investisseur est identique. Il sera supérieur, s’il estime qu’il a plus intérêt à convertir ses obligations en actions, compte tenu de la prise de valeur de la société, plutôt que de renoncer à ce droit et de percevoir la prime de non conversion. Cette prise de valeur se fait au détriment de l’associé exploitant qui se retrouve diluée au capital. |

Exploitants/investisseurs : Vigilance et négociation

Les investisseurs et exploitants s’engagent en connaissance de cause, alertés par quelques signaux ou points de vigilance :

- Certes, le titulaire n’a pas des moyens financiers suffisants, c’est d’ailleurs pour cela qu’il recourt à des associés investisseurs, mais cette fragilité apparente doit le rendre plus fort sur les domaines sur lesquels il est attendu : implication, motivation et professionnalisme.

- L’investisseur apporte un savoir-faire utile dans la phase d’acquisition de l’officine et au cours des premières années d’exploitation pour les nouveaux titulaires.

- Il saura instaurer et conserver une relation d’égal à égal en évitant de dominer l’exploitant du haut de la « certitude autosatisfaite » de sa propre réussite.

- Si l’adhésion de la pharmacie au groupement est une condition d’accompagnement d’un fonds d’investissement, l’exploitant veillera à ce qu’une partie de la création de richesse ne revienne pas aux investisseurs par des moyens détournés.

- Concernant l’établissement du business plan et de la mise en place des financements de l’associé investisseur :

- Des « capitaux risqueurs» présentent parfois des business plans avec des hypothèses financières anormalement compliquées, utilisant un vocabulaire abscons, aux projections commerciales fantaisistes et/ou obscures sur le rendement réel. Dans ce cas, le titulaire échafaude le sien, simple, réaliste et fiable au service de la transparence, mettant en exergue le taux de rendement des capitaux investis, tant pour lui que pour l’investisseur ;

- Avec la mise en place d’outils assez techniques tels que des obligations, surtout si elles sont convertibles, la discussion portera certes sur le taux d’intérêt annuel de l’emprunt et la prime de non conversion, mais surtout, élément « clé », sur les conditions de conversion des obligations en actions (la parité d’échange) ;

- Potentiellement plus la participation au capital du titulaire est faible, plus la question de sa rémunération de son travail mérite d’être posée ;

- Pour éviter une dilution trop forte de l’exploitant à terme et/ou pour s’assurer des intentions réellement louables de l’investisseur, la mise en place d’emprunts obligataires simples (c’est-à-dire non convertibles en actions) est une piste à explorer ;

- En présente d’associés investisseurs pharmaciens, ceux-ci peuvent simplement prêter de l’argent à la société, identique à son apport en capital (ce prêt ou avance en compte courant d’associé est naturellement traduit dans les comptes de la SEL) et procurer une rémunération annuelle qui peut très bien être de 5 à 6% (même s’il existe certaines limites de déductibilité fiscale).

- Pour l’analyse critique des aspects financiers et juridiques, le titulaire prend la précaution de se faire accompagner par ses conseils, contrepouvoirs constructifs de l’associé investisseur. Il évite ainsi les clauses de confidentialité, destinées à le museler.

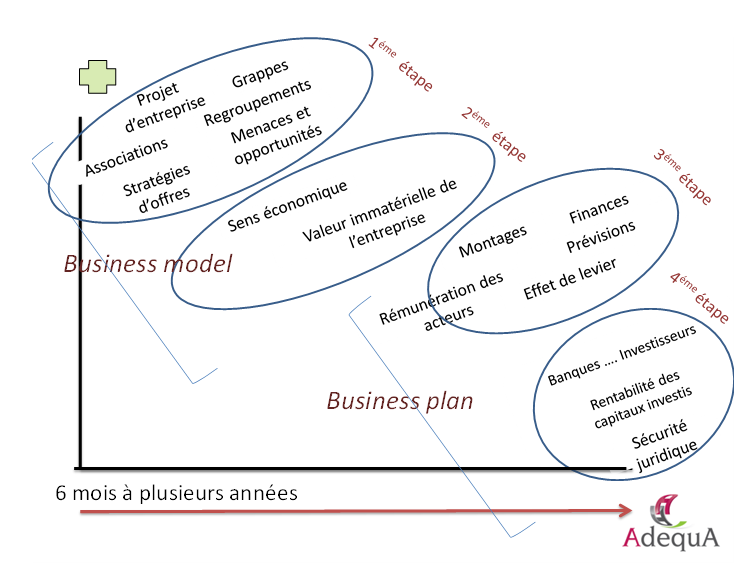

Ne pas confondre le business model et le business planLe premier définit la stratégie et le projet de l’entreprise. La deuxième décline les conditions d’abord financières puis juridiques du projet.

Le « business model » intègre le projet d’entreprise, la stratégie d’offre, l’analyse des menaces (concurrence, prescripteurs, partenaires…) et opportunités, les forces et faiblesses, les ambitions économiques, fonction des capacités (compétences et finances) réelles des acquéreurs…

Le « Business plan » s’intéresse aux aspects financiers prévisionnels, à la juste rémunération des acteurs, à la rentabilité des capitaux investis, à la mesure des effets de leviers financiers, aux relations avec les partenaires financiers externes et la sollicitation des financements (entre emprunt traditionnel, crédit « booster », crédit vendeur ou capital-risque), et à la sécurisation juridique du projet.

|