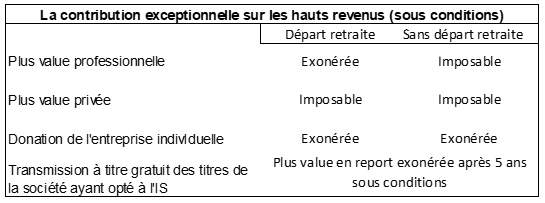

Le pharmacien dégage éventuellement une plus-value lorsqu’il réalise son entreprise. Elle est taxée aux taux de 30% (Flax tax), soit 12.8% de fixe et 17.2% de contributions sociales (CSG et CRDS). Sous conditions en cas de départ à la retraite, il est exonéré du taux fixe sur l’intégralité de la plus-value en régime IR (Impôt sur le revenu) et, jusque fin 2024, dans la limite de 500 000 € en régime IS. Mais qu’en est-il de la CEHR (contribution exceptionnelle sur les hauts revenus) représentant parfois un tribut supplémentaire non négligeable ? La vigilance s’impose, car elle n’est pas due systématiquement.

La CEHR, additionnelle à l’impôt sur le revenu, s’applique depuis 2011 et jusqu’à ce que le déficit public des administrations publiques soit totalement apuré ! Une première exception néanmoins : elle n’est pas due dans le cadre d’un départ à la retraite sur une plus-value professionnelle.

Le calcul de la plus-value en régime IR (Impôt sur le revenu), plus-value professionnelle, ou en régime IS (impôt sociétés), plus-value privée.

Pour simplifier, en cas de vente d’une officine par un pharmacien exerçant en entreprise individuelle ou par une société en régime IR, ou la cession de titres d’une société à l’IR, la plus-value correspond à la différence entre la valorisation du fonds au moment de la vente et sa valorisation lors de l’acquisition. Il se dégagera, selon la sémantique fiscale, une plus ou moins-value professionnelle.

S’il s’agit de la cession de titres (parts ou actions) d’une société en régime IS, la plus-value correspond à la différence entre la valorisation des titres au moment de leur cession et le capital apporté initialement à la société et/ou le prix de rachat des titres de la société. Il se dégagera, selon la sémantique fiscale, une plus ou moins-value privée.

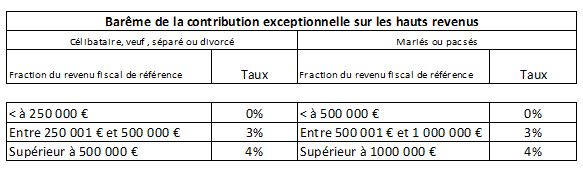

Exemple : un pharmacien célibataire a vendu ses titres de SEL à l’IS en réalisant une plus plus-value privée de 300 000 €. Ses autres revenus sont de 60 000 €, de sorte que ses revenus globaux sont de 360 000 €. Après fraction exonérée de 250 000 €, la base taxable à la CEHR est de 110 000 €. Soit un impôt supplémentaire de 3300 €.

Néanmoins, afin d’atténuer la CEHR pour les contribuables qui franchissent les seuil (de 250 000 € ou 500 000 €) du fait de revenus d’un montant exceptionnel en comparaison aux revenus fiscaux de référence des deux années précédentes, il existe un mécanisme de lissage spécifique à cette contribution (selon une formule complexe de calculs dont l’administration a le secret !).

Une deuxième exception, de taille parfois : la CEHR sur les plus-values professionnelles en report dans le cadre d’une donation à titre gratuit peut être évitée.