Une SPFPL (société de participations financières de professions libérales) est une société financière, alors qu’une SEL (société d’exercice libéral) est une société d’exploitation. Le bilan de la première constate, à l’actif, les prises de participation dans une ou plusieurs filiales SEL (par achat de titres ou souscription au capital) et, au passif, les financements mis en œuvre pour cela : apports en capital ou avances en comptes courants des associés à la SPFPL et emprunts. Dès lors, le bilan d’une SPF-PL est très simple :

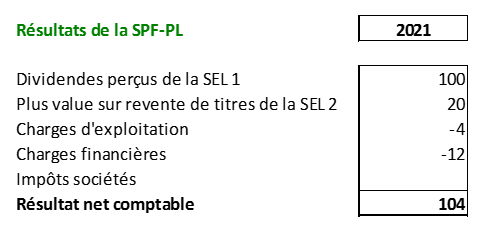

Outre le bilan, les comptes annuels englobent aussi le compte de résultat. Il traduira la rentabilité des investissements de la SPF-PL au travers deux sources de produits : des dividendes en provenance de ses sociétés filles SEL et les plus-values éventuelles constatées sur la revente des titres de ces mêmes SEL.

Avec les régimes de l’intégration fiscale ou mère et filiale, les SPF-PL ne payent quasiment jamais d’IS (impôt sociétés). En effet d’un point de vue économique, et même fiscal, les remontées de dividendes sont prélevées sur des résultats dégagés par des sociétés filles d’exploitation qui ont déjà été soumis à l’impôt sur les sociétés… Le passage de la trésorerie correspondant aux dividendes d’une société à une autre, d’une SEL à une SPFPL, n’étant pas « créateur de richesses », il n’y n’a pas lieu de taxer une seconde fois. Ce serait confiscatoire !

Concernant les plus-values résultant de la cession de titres de SEL, la taxation sera limitée au maximum à 4%. Le raisonnement est d’inciter les associés des holdings à réemployer les prix de cessions de titres de filiales dans des investissements productifs, en écartant une fiscalité dissuasive.

Avec le régime l’intégration fiscale ou mère et filiale, les charges de la SPF-PL (frais de fonctionnement et intérêts d’emprunts essentiellement) ne peuvent s’imputer sur des dividendes puisque ceux-ci seront totalement ou presque totalement neutralisés. Plus loin, le régime de l’intégration fiscale autorise même que les charges non imputées de la SPFPL le soient sur les résultats de SEL, de sorte que la SPF-PL constatera un crédit d’IS (un produit).

Enfin, il convient de noter que les SPF-PL peuvent aussi facturer aux SEL des prestations accessoires à leur activité principale de « gestion de titres ». Encore faut-il qu’elles soient légitimes et parfaitement justifiées. Pour éviter des déconvenues en cas de contrôle fiscal, la prudence… s’impose !