Par Olivier Delétoille, Expert-Comptable et commissaire aux comptes, et Loïc Blanc, avocat spécialiste en droit fiscal.

Les officines situées en ZRR reprises jusqu’au 31 décembre 2020 (voire jusqu’au 31 décembre 2022, selon un amendement récent au projet de loi de finances pour 2021) peuvent bénéficier d’exonérations, principalement en matière d’imposition des bénéfices, totales pendant 5 ans, puis dégressives pendant les 3 années suivantes. Les conditions d’origine sont a priori assez simples et claires : notamment l’effectif salarié doit être de moins de 11 et, pour les exerçants en société, 50% du capital maximum peut être détenu par d’autres sociétés. Mais ce qui est simple se complique à l’aune des réalités micro économiques et des adaptations et interprétations des textes (Loi de finances, instructions administratives, rescrits, jurisprudences …), et ce qui était interdit ou apparemment interdit un moment, s’est révélé autorisé ! En définitive, les contraintes apparaissent moins restrictives « au fil du temps » pour cadrer à l’objectif initial du législateur de faciliter la transmission des petites entreprises situées en milieu rural. Malgré tout, un vrai sujet demeure concernant le rachat à plus de 50% de titres d’une SEL par des SPF-PL (montage LBO – Leveraged Buy-Out – ou rachat d’une société par d’autres) qui, selon une interprétation stricte, serait à tort exclu du dispositif.

Article de la Revue Pharma N° 181 – Janvier 2021 en PDF :

Ainsi, l’acquisition d’un fonds de commerce préexistant par une structure juridiquement nouvelle permet sans conteste de bénéficier du régime exonératoire d’impôt des officines situées en ZRR. La notion d’extension d’activité préexistante avait créé un temps le doute, jusqu’à la publication d’une instruction administrative claire sur le sujet.

Par ailleurs, le rachat des titres d’une société préexistante en ZRR ne pouvait bénéficier des exonérations ! Ici aussi les dispositions apparaissent plus claires, et il est admis que la reprise d’une activité préexistante soit également caractérisée par l’acquisition de plus de 50 % des titres d’une société (selon les commentaires de l’Administration figurant au BOFIP). Il est même admis qu’une SEL, dont le titulaire perdrait la majorité du capital au profit d’un ou plusieurs nouveaux associés co-titulaires avec lui, puisse en bénéficier. Au fond il convient de démontrer que l’intention des parties est d’assurer la transmission de l’entreprise avec la volonté non équivoque de maintenir la pérennité de cette entreprise (CE 8°-3 ch.16-7-2020 n°2020 N°440269). Il s’ensuit que pour le Conseil d’Etat (plus haute juridiction administrative), contrairement aux commentaires du BOFIP, une telle reprise ne suppose pas nécessairement et uniquement la création d’une structure juridiquement nouvelle ou le rachat de plus de 50 % des titres de la société. La CAA (Cour administrative d’appel) de Nancy vient de faire une première application positive de cette solution pour une activité de notaire.

Également, l’exonération ne pouvait s’appliquer dans le cadre d’une transmission familiale. Devant cette aberrante injustice, l’article 23 de la Loi de finances pour 2018 a autorisé l’application du dispositif en cas de première transmission familiale d’une entreprise individuelle (et par extension aussi aux entreprises revêtant la forme de société).

Toujours dans le domaine familial, rien n’empêche que des enfants ayant reçus par voie de donation l’entreprise ne puissent pas bénéficier du dispositif « ZRR ».

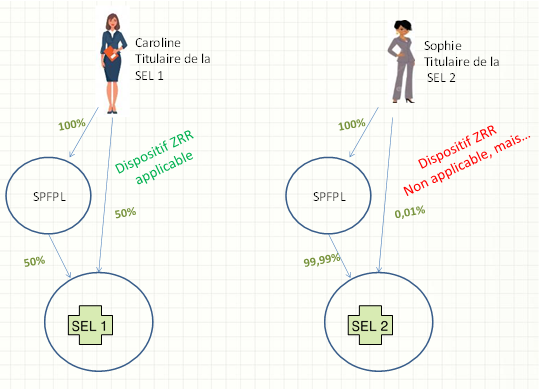

Enfin a priori, le dispositif est incompatible avec la mise en place d’une ou plusieurs holdings majoritaires (d’autres SEL et/ou SPFPL). L’interprétation stricte exclurait certains montages LBO (voir encadré), Sophie dans l’exemple, ce qui ne semble pourtant pas du tout en phase avec les objectifs énoncés par le législateur.

Ici, l’administration opère une interprétation stricte des textes dans le deuxième cas, et refuse le droit aux exonérations en présence d’une SPF-PL détenant plus de 50% du capital d’une SEL. Son approche semble erronée, même si une réponse ministérielle au JO du 22/12/2020 vient soutenir sa position.

Tout d’abord, la notion de capital social n’existe pas en matière d’entreprise. Il convient de parler de capital social uniquement pour une société. C’est donc la notion « d’entreprise » au sens économique et non au sens juridique qu’il faut retenir. Par ailleurs à la lecture détaillée d’une superposition de textes et des débats parlementaires à l’origine du dispositif, il apparaît assez clairement que la volonté du législateur dans l’inscription de la condition de non détention à plus de 50% par d’autres sociétés, n’a pas été d’empêcher les « rachats d’entreprises » en ZRR par la technique du rachat de titres par une holding de reprise (LBO) mais plutôt d’empêcher les schémas de « reprises par soi-même » motivés par la recherche d’exonération fiscale artificielle.

En conclusion, même si cette analyse est une évidence, ça ne l’est pas pour l’administration qui, interrogée par voie de rescrit notamment, se retranche derrière une lecture littérale et bien pratique, mais fausse.

Il serait nécessaire de lever complétement le doute sur la question de savoir si une holding de reprise préalablement constituée et détenue à 100% par une personne physique, puisse bénéficier du dispositif ? En attendant les pharmaciens concernés ont à se positionner.

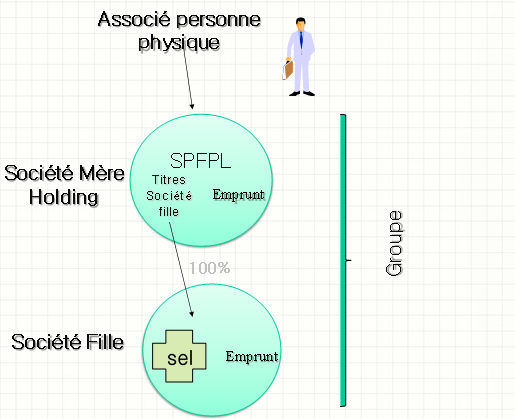

La société holding pour le rachat de titres de sociétés (LBO)De manière simplifiée, la vocation d’une holding est de permettre à un dirigeant : – de mettre à l’abri son patrimoine personnel puisque l’endettement professionnel sera porté par une société et non par lui directement ; – de se trouver dans des conditions « fiscalo/financières » sensiblement identiques à celle du rachat d’un fonds de commerce au travers d’une société constituée pour l’occasion. Le terme anglais bien connu de cette opération classique est le LBO (leveraged buy-out), consistant à racheter une société au travers une autre société (holding) en ayant recours à l’endettement bancaire en générant un effet de levier facilitant l’acquisition et la défiscalisation légitime du projet.

|