Les analyses portent ici sur les activités, les marges, les rentabilités et les situations financières1 des pharmacies d’officines.

La profession « tire son épingle du jeu », avec une année naturellement marquée par la crise sanitaire, mais aussi par la poursuite de la réforme du système de rémunération des médicaments remboursables (avec les honoraires).

Ainsi les titulaires et leurs équipes se sont impliqués de manière extraordinaire à une évolution constamment changeante des besoins en 2020. Résultats : Les chiffres d’affaires sont en hausse (tirés aussi par les ventes de masques, les gels…, la vaccination anti grippe et, depuis peu, les tests antigéniques). La marge globale et la rentabilité en valeur se confortent, enfin, après plusieurs années de stagnation.

La situation financière des pharmacies est renforcée en raison des mesures d’aides aux entreprises (Prêt Garanti par l’Etat – PGE – et la pause des échéances des emprunts).

Activité et marge en hausse

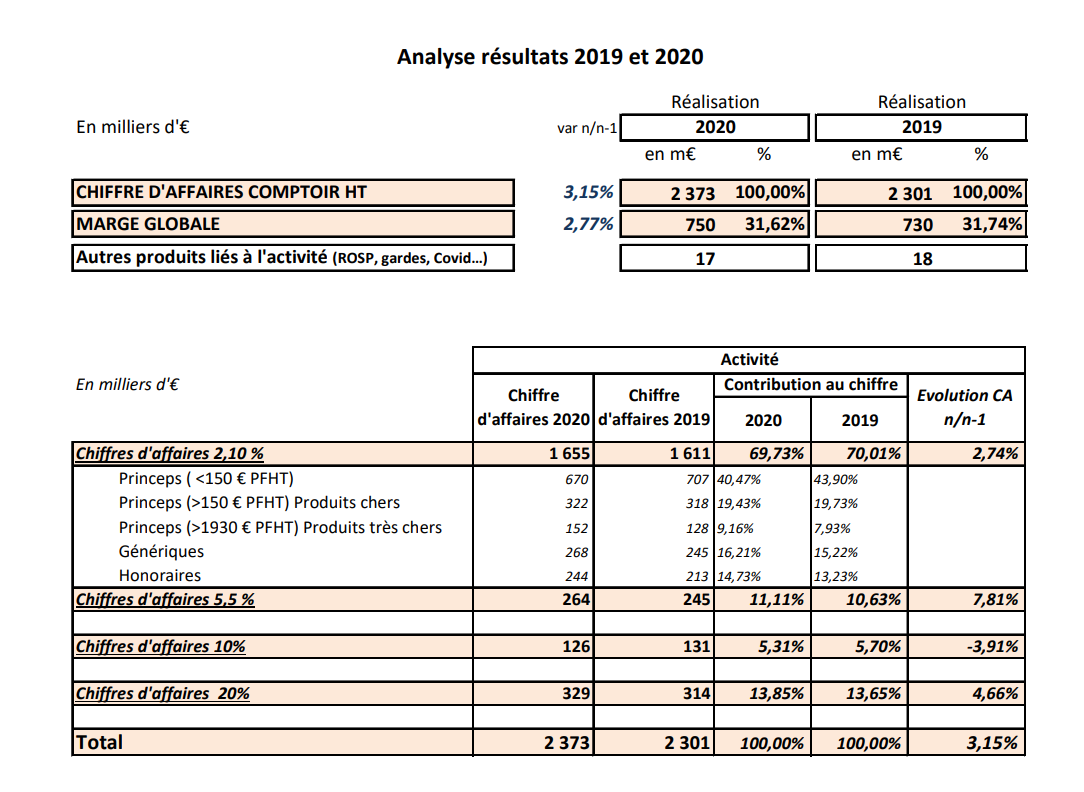

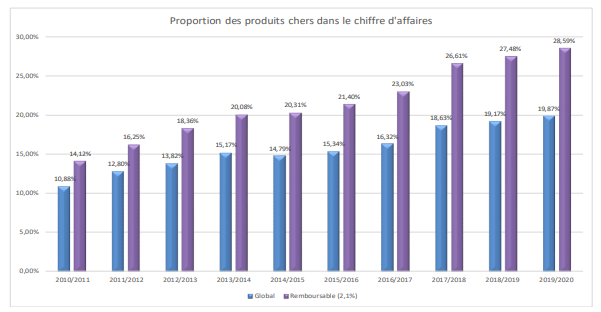

- L’activité2 est en augmentation, en partie en raison des produits chers (PFHT > 150 € HT) et très chers (PFHT > à 1 600 € en 2019 et 1930 € en 2020), et aussi du fait des ventes liées au Covid-19.

La proportion des activités « 2,1% » par rapport à l’activité globale est en légère baisse.

Les produits chers (> 150 € PFHT) sont encore un peu plus représentés.

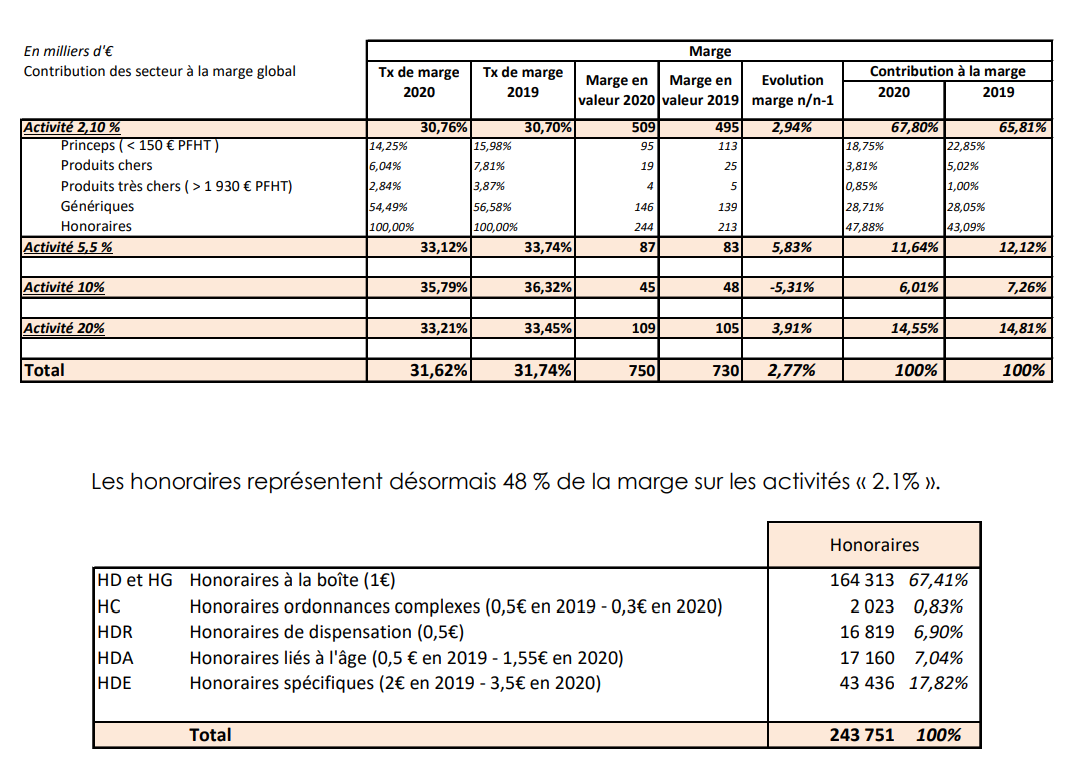

Les honoraires progressent naturellement (incidence de la réforme).

L’impact de l’épidémie de Covid-19 est net sur certaines activités non remboursables :

- Hausse du chiffre d’affaires « 5,5% » ;

- Accélération de la baisse du « 10% », entre autres en raison de la réduction des pathologies hivernales (effet « gestes barrières »).

En définitive la composition du chiffre d’affaires global est véritablement remodelée par rapport à l’année 2019, avec des évolutions collectives et individuelles erratiques.

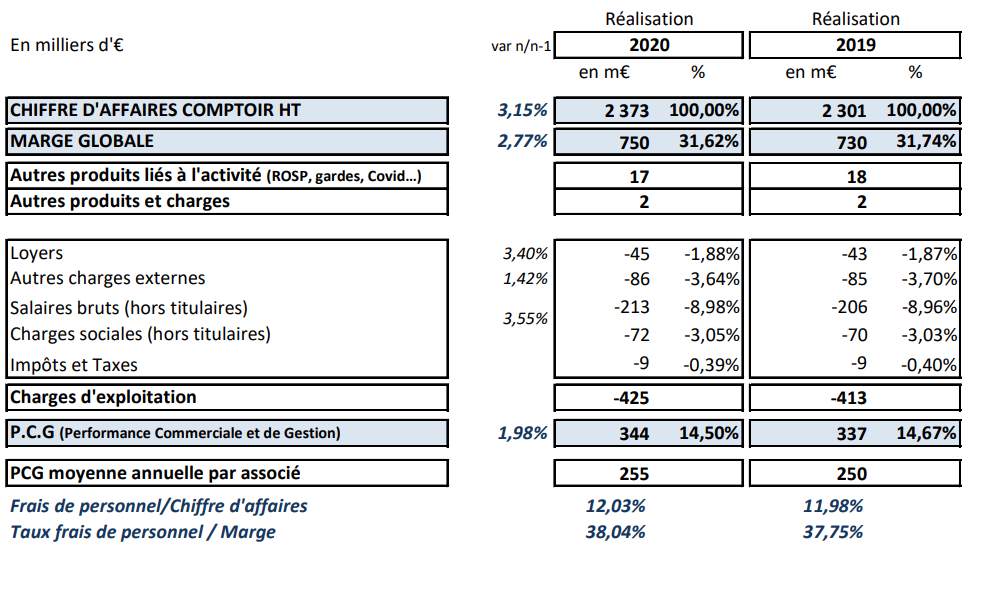

- Le taux de marge global évolue peu depuis des années, autour de 31,5%, mais cette année, avec la progression de l’activité, la marge en valeur enregistre un rebond.

Les composantes de la marge globale sont les suivantes :

Hausse des frais de personnel

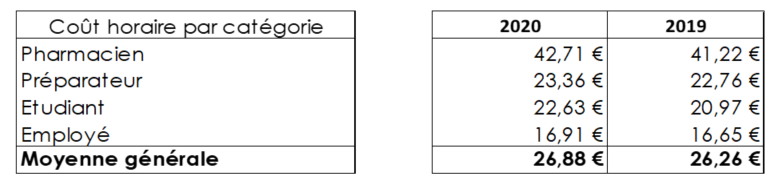

- Les frais de personnel sont en hausse en valeur (+3,5%), et absorbent 38% de la marge.

- Les nouvelles missions (vaccinations, télémédecine…) ont nécessité un renforcement des équipes (il y a eu peu de chômage partiel lié à la crise sanitaire).

- Le coût horaire (salaire brut + charges sociales) a augmenté ainsi :

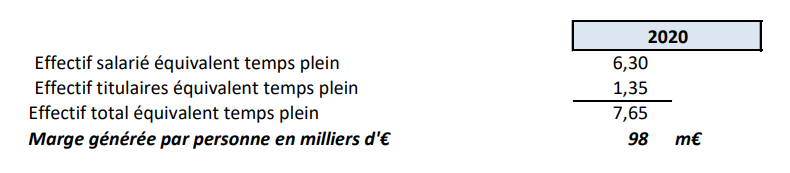

- La marge dégagée par personne (titulaire équivalent temps plein et hors apprentis) est de 98 m€ :

Augmentation de la rentabilité

- La rentabilité (mesurée par la PCG – Performance Commerciale et de Gestion3), exprimée en pourcentage du chiffre d’affaires, tourne autour de 14,5%.

En valeur, elle progresse de 2%.

Du côté financier

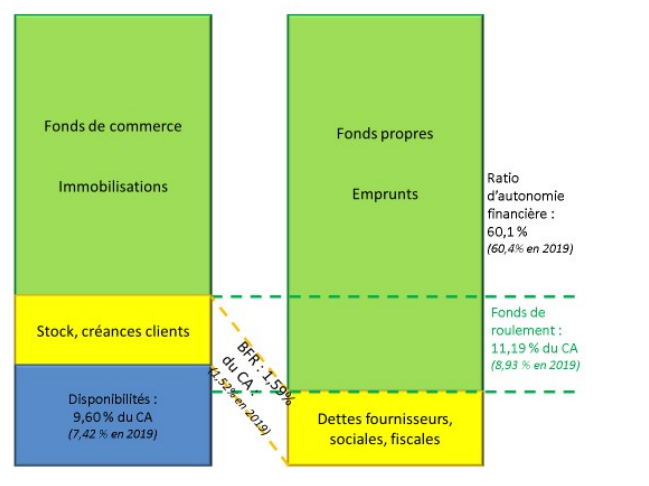

- Le fonds de roulement moyen représente 11% du chiffre d’affaires, en nette hausse. Les structures bilancielles sont naturellement plus solides, aussi en grande partie cette année du fait des mesures de soutien liées à la crise sanitaire.

Le ratio d’autonomie financière est de 60 %. Il est stable.

- Le BFR (Besoin en Fonds de Roulement) évolue peu (il représente 1,59 % du chiffre d’affaires en 2020). Les stocks et les créances couvrent presque complètement les dettes d’exploitation (fournisseurs et autres).

- En conséquence, la trésorerie globale moyenne représente plus de 9 % du chiffre d’affaires, en progression sensible.

Conclusion

- En définitive et dans un contexte général de crises, les indicateurs de chiffre d’affaires et de marge évoluent positivement.

Certaines catégories d’officines néanmoins (en grands centres commerciaux et gares) ont vu leur activité chuter lors des confinements, que partiellement récupérée ensuite.

Les officines véritablement orientées vers les services et le soin des patients ont mieux performé.

La rentabilité se conforte, avec une implication de plus en plus forte des titulaires, un renforcement de leurs compétences entrepreneuriales et la « re médicalisation » de la profession.

- Les officinaux sont plus prévoyants et anticipent. Cela se traduit depuis plusieurs années par une amélioration des équilibres bilanciels.

- En 2021, sauf si les officines arrivent à conquérir de nouveaux marchés orientés sur le soin des patients, les marges et les rentabilités risquent d’enregistrer un certain tassement. Aussi, il est important de saisir toutes les opportunités commerciales et médicales qui s’offriraient à elles.

[1] 152 officines « traditionnelles » observées ici déployant un volume d’activité moyen supérieur à l’ensemble de la profession. Les pharmacies « atypiques » sont exclues du panel (notamment celles ayant opéré un regroupement ou rachat de licence sur les périodes observées. Il n’y a pas d’officines dépassant 10 millions d’€ de chiffre d’affaires). Les données sont issues des systèmes d’exploitation 2020 des pharmacies et des données comptables, ainsi que de la connaissance des conditions commerciales (remises et coopérations commerciales) et du nouveau système de rémunération sur les activités remboursables.

[2] Le « chiffre d’affaires » est celui dégagé au comptoir intégrant l’ensemble des activités remboursables (y compris les honoraires à la boîte et prestations à l’ordonnance) et non remboursables (OTC et parapharmacie). Les coopérations commerciales sur les génériques, présentées en « prestations » dans les comptes, sont appréhendées en diminution des achats. Enfin, les activités accessoires (ROSP, gardes, aides COVID…) sont reprises en « autres produits liés à l’activité ».

[3] L’approche par la PCG permet de suivre l’évolution de la rentabilité des pharmacies dont les modes d’exercice sont variés (à la différence de l’EBE fournissant, pour des raisons techniques, une tendance erronée).